Investment Advisory

Investment Advisory

23.09.2024

Federal Reserve, taglio più aggressivo del previsto

La stretta monetaria è stata ricalibrata sulla scorta dei progressi nel processo disinflazionistico e del ribilanciamento dei rischi per l’occupazione e i prezzi, con l’obiettivo di tutelare la resilienza dell’economia e del mercato del lavoro.

C’era moltissima attesa per il meeting della Federal Reserve del 18 settembre. Per la prima volta dopo molti anni, la portata dell’intervento era incerta: la curva di mercato monetario prezzava un taglio di 40 punti base, incorporando di fatto probabilità quasi identiche di una riduzione di 25 o 50 punti base, mentre il consenso era saldamente orientato verso un calo di 25 punti base (solo 9 economisti dei 113 interpellati da Bloomberg pronosticavano un intervento più aggressivo).

A dispetto delle attese, tuttavia, il FOMC si è concluso con una riduzione del tasso obiettivo sui Fed Funds di 50 punti base, al 4,75-5,00%. La decisione, non unanime, è stata presentata come una ricalibrazione della stretta monetaria derivante dall’acquisizione di un livello di fiducia superiore nella convergenza dell’inflazione al target, e dal cambiamento della distribuzione dei rischi relativi al raggiungimento degli obiettivi di occupazione e inflazione, ora pressoché bilanciati. L’obiettivo è di quello di preservare la solidità di un mercato del lavoro che si è raffreddato ed è meno teso rispetto alla fase pre-Covid, ma si conferma resiliente in prospettiva storica, ed è condizionato dall’aumento della forza lavoro legato anche all’immigrazione.

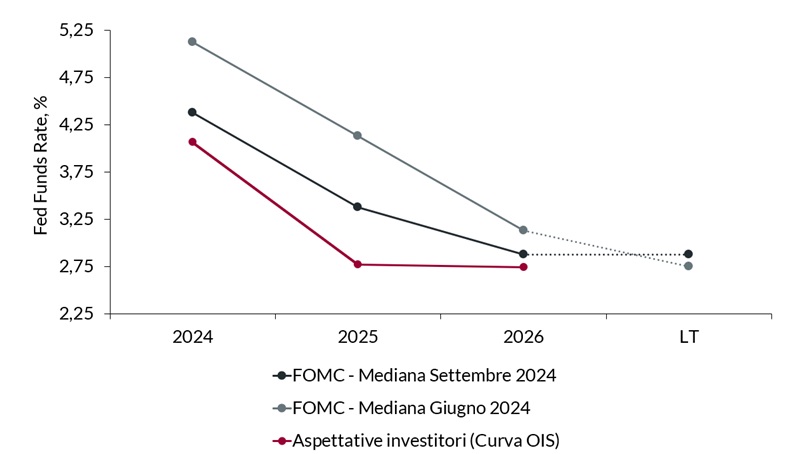

L’aggiornamento delle proiezioni economiche (SEP) ha rinforzato il messaggio mostrando una sensibile revisione al rialzo del tasso di disoccupazione nell’orizzonte di previsione (rispettivamente 4,4%, 4,4% e 4,3% nel triennio 2024-2026, dai precedenti 4,0%, 4,2% e 4,1%), e una revisione al ribasso delle stime di inflazione (il deflatore core è atteso a 2,6%/2,2%/2,0% nel 2024/2025/2026, a fronte di proiezioni precedenti pari a 2,8%/2,3%/2,0%); largamente invariate, invece, le stime di crescita. Il grafico a punti (dots) segnala coerentemente una decisa revisione al ribasso del sentiero dei tassi atteso nei prossimi anni: i Fed Funds dovrebbero attestarsi rispettivamente al 4,375% e 3,375% a fine 2024 e 2025 (75 punti base in meno rispetto alle proiezioni di giugno), e al 2,875% a fine 2026; si prevedono dunque tagli per ulteriori 50 punti base nel 2024, 100 nel 2025 e 50 nel 2026, con atterraggio in prossimità del tasso neutrale di lungo termine (2,875%, rivisto marginalmente al rialzo, come già accaduto a giugno e marzo).

Powell ha sottolineato che le decisioni continueranno ad essere assunte riunione per riunione in funzione del flusso di dati, e ha chiarito che il taglio di 50bp deve essere considerato un aggiustamento one-off, non la nuova normalità, aggiungendo che la Fed avrebbe avviato il ciclo espansivo a luglio se avesse avuto a disposizione il report sul mercato del lavoro pubblicato pochi giorni dopo (in pratica, il taglio di 50bp chiude il gap rispetto a quell’opportunità persa).

In questo contesto, abbiamo rivisto il nostro scenario centrale per il 2024 e prevediamo due tagli di 25 punti base a novembre e dicembre, mentre manteniamo l’aspettativa di un allentamento di ulteriori 100 nel 2025; tali stime sono allineate alle proiezioni mediane riportate dai dots, ma meno ottimistiche rispetto alle aspettative degli investitori incorporate nella curva di mercato monetario (75 punti base di tagli nel 2024 e 120 nel 2025). Al momento, riteniamo che i rischi siano orientati in direzione di stimoli più incisivi: la Fed sembra ipotizzare che la riduzione dei tassi supporterà la domanda di lavoro e compenserà l’aumento dell’offerta, con conseguente stabilizzazione del tasso di disoccupazione, ma questo scenario potrebbe non materializzarsi, e il flusso di dati dovrà essere monitorato con attenzione.

Aspettative della Federal Reserve e degli investitori sul sentiero dei tassi ufficiali negli Stati Uniti

Fonte: elaborazione ANIMA su dati Bloomberg