Investment Advisory

Investment Advisory

19.07.2024

BCE, pausa estiva

Poche novità da Francoforte: i tassi ufficiali e l’approccio della banca centrale non hanno subito modifiche. Tuttavia, la prospettiva resta quella di un ulteriore allentamento della stretta monetaria a settembre.

Come ampiamente atteso, durante la riunione del 18 luglio la Banca Centrale Europea ha lasciato invariati i tassi ufficiali, senza fornire indicazioni sugli interventi che seguiranno: le decisioni continueranno ad essere assunte riunione per riunione in funzione del flusso di dati, con l’obiettivo di assicurarsi che i tassi restino su livelli sufficientemente restrittivi per tutto il tempo necessario.

Nel corso della conferenza stampa, il tema della dipendenza dal flusso di dati è stato enfatizzato a più riprese; Christine Lagarde ha ribadito il concetto espresso a Sintra che le valutazioni non si baseranno su un singolo dato, ma sulla totalità delle informazioni raccolte, e si è rifiutata di dichiarare che, se lo scenario macro evolverà come atteso, il processo di allentamento monetario continuerà a settembre: il sentiero dei tassi non è predefinito, e l’esito della prossima riunione è completamente aperto.

Tuttavia, diverse indicazioni fornite sia attraverso il comunicato ufficiale che in conferenza stampa suggeriscono che la probabilità di un ulteriore intervento espansivo al meeting del 12 settembre sia elevata:

- la lettura dei dati sulla dinamica dei prezzi è stata benevola: “benché nel mese di maggio alcune misure di inflazione core siano aumentate a causa di fattori una tantum, gran parte delle metriche è risultata stabile o in lieve calo”;

- i margini di profitto stanno assorbendo la coda di aumento del costo del lavoro, e le evidenze disponibili puntano in direzione di una decelerazione delle pressioni salariali nei prossimi due anni;

- le prospettive di medio termine per l’inflazione sono definite coerenti con lo scenario tratteggiato a giugno: la variazione degli indici dei prezzi al consumo è attesa fluttuare in prossimità dei livelli attuali nei prossimi trimestri, per poi convergere al target del 2% nella seconda metà del 2025;

- la descrizione dei trend di crescita è diventata più cauta: l’attività economica ha perso slancio fra il primo e il secondo trimestre, e i rischi sono orientati al ribasso (invece che “bilanciati nel breve termine e la ribasso nel medio termine”, come riportato a giugno).

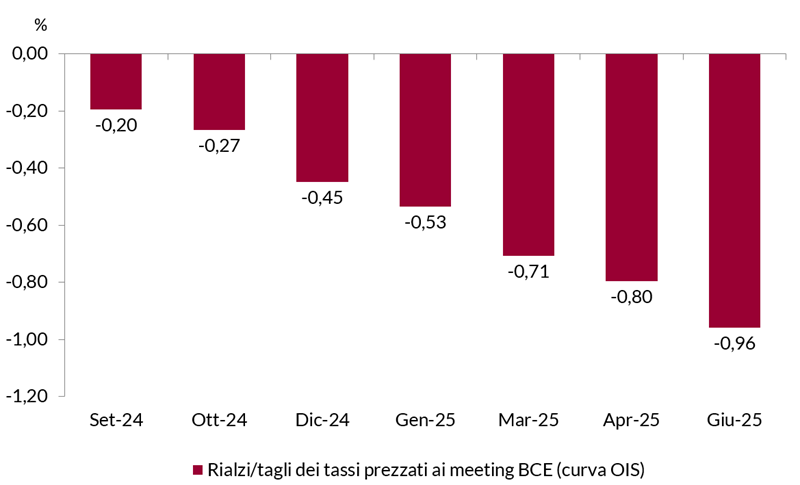

In questo contesto, il nostro scenario centrale è invariato, e sostanzialmente in linea con quello prezzato dai mercati: ci aspettiamo due tagli di 25 punti base a settembre e dicembre, come negli Stati Uniti, dove la Fed dovrebbe preannunciare l’avvio del ciclo espansivo al simposio di Jackson Hole (24-26 agosto).

Aspettative degli investitori sulle variazioni dei tassi ufficiali ai prossimi meeting della BCE

Fonte: elaborazione ANIMA su dati Bloomberg