Investment Advisory

Investment Advisory

21.07.2023

Mercati azionari, anatomia del rally

La corsa dei listini è stata guidata da una marcata compressione dei premi al rischio, e l’espansione dei multipli dai minimi di ottobre è stata significativa. Ci sono differenze importanti fra settori e aree geografiche, ma nel complesso le valutazioni sono in linea con le medie storiche in termini assoluti, poco attraenti a confronto con altre asset class

Il rally registrato dai mercati azionari dai minimi di ottobre 2022 è stato robusto: l’indice MSCI AC World è salito di quasi il 25% in valuta locale, con il traino delle piazze europee fino a febbraio, e di Giappone e Stati Uniti in seguito. Il movimento è avvenuto nonostante una sostanziale mancanza di direzionalità sia delle stime degli analisti sulla crescita degli utili, sia dei tassi reali decennali statunitensi (considerati il fattore di sconto per le azioni globali). Questo ha indotto molti commentatori a concludere che la corsa degli indici difetta di driver macro solidi e sostenibili. Effettivamente, i temi connessi a posizionamento e flussi hanno avuto un ruolo importante, così come, da fine maggio, l’entusiasmo sul tema dell’intelligenza artificiale. Tuttavia, l’apprezzamento degli indici è stato guidato in primis da una significativa compressione dei premi al rischio, innescata dal miglioramento delle prospettive di crescita su scala globale: la stima di consenso sul tasso di crescita del PIL reale globale nel 2023 è stata rivista al rialzo dal 2,1% di fine 2022 al 2,6% attuale, con il contribuito decisivo dello scongiuramento della crisi energetica in Europa, dell’accelerazione del processo di riapertura in Cina e della straordinaria resilienza dell’economia americana (la proiezione per il PIL USA è passata da 0,3% a 1,5%). Ne hanno beneficiato tutte le asset class rischiose, come dimostra il crollo degli spread sul debito high yield: il premio di rendimento rispetto ai Treasury è sceso a 390 punti base negli USA, il livello più basso da aprile 2022, superiore di soli 90 punti base ai minimi degli ultimi 15 anni. Altrettanto significativa la dinamica dell’indice VIX, la misura di volatilità implicita dell’indice S&P 500 definita dalla stampa come “il termometro della paura”: l’indice è crollato ai minimi da febbraio 2020, prima dello scoppio della pandemia.

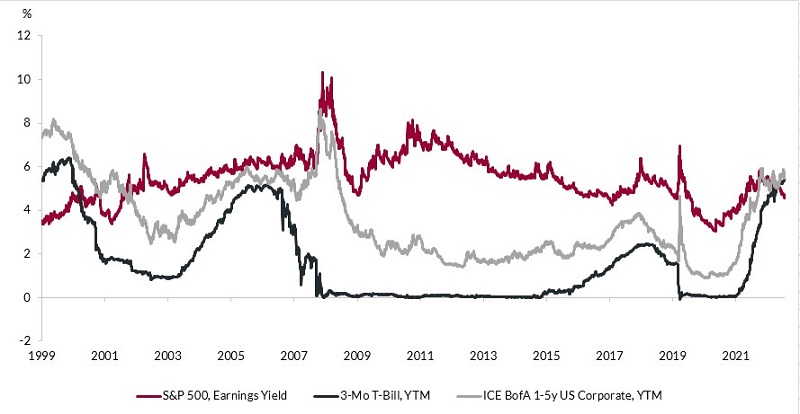

Confronto tra il rendimento implicito dell’indice S&P500 e il rendimento a scadenza di un T-Bill a 3 mesi e dei Corporate USA IG con scadenza 1-5 anni

Fonte: elaborazione ANIMA su dati Bloomberg e ICE BofA ML

Confronto tra il rendimento implicito dell’indice S&P500 e il rendimento a scadenza di un T-Bill a 3 mesi e dei Corporate USA IG con scadenza 1-5 anni

Fonte: elaborazione ANIMA su dati Bloomberg e ICE BofA ML

Il marcato apprezzamento degli indici, avvenuto in un contesto di stime sulla crescita degli utili invariate o riviste solo marginalmente al rialzo, è stato accompagnato da una significativa espansione dei multipli valutativi: il rapporto tra prezzo e utili a dodici mesi (12m Forward PE) dell’indice MSCI USA è passato dal 15,6 di ottobre al 19,8 attuale, un re-rating di circa il 25%, e incorpora un premio del 18% rispetto alla media a trent’anni. Al di fuori degli Stati Uniti, tuttavia, le valutazioni sono molto più economiche, a confronto con le medie di lungo periodo: l’indice globale tratta a un premio quasi irrisorio, inferiore al 4%, e se si escludono gli Stati Uniti, le valutazioni diventano significativamente a sconto (per l’indice MSCI World ex-US, il multiplo attuale, 12,9, si confronta con una media a trent’anni di 15,9).

Il discorso cambia se si estende l’analisi al confronto con le altre asset class: la stretta monetaria più rapida, intensa e concertata della storia recente e il violento aumento dei tassi che ne è derivato hanno eroso in misura ragguardevole l’attrattività dell’asset class azionaria rispetto a quella obbligazionaria: il delta fra tasso di dividendo e tasso decennale è inferiore alle medie storiche in tutte le aree geografiche (eccezion fatta per il Giappone), e occorre risalire a marzo 2001 per trovare un’altra fase storica in cui il tasso di rendimento implicito dell’indice S&P500 (misurato come rapporto tra utili e prezzo, ovvero il reciproco del PE) risultava inferiore sia ai rendimenti offerti dai titoli di titoli di stato con scadenza a tre mesi, sia al rendimento a scadenza dell’indice dei titoli corporate IG con scadenza fra 1 e 5 anni.

L’esperienza storica dimostra che difficilmente le valutazioni rappresentano un driver cruciale per la performance dei mercati nel breve periodo, a meno di condizioni di eccesso; la correlazione sale considerando le performance a lungo termine, ma anche su questo fronte non ci sono situazioni di allerta. Riteniamo che questa fase non farà eccezione, e che il focus degli investitori resterà puntato in via prioritaria sulla crescita, degli utili e dell’economia: le indicazioni che emergeranno dalla stagione di pubblicazione delle trimestrali, appena avviata, saranno cruciali, così come, in un contesto di marcata dispersione fra gli sviluppi in atto in aree geografiche e settori diversi, l’andamento degli indici di fiducia delle imprese.