Investment Advisory

Investment Advisory

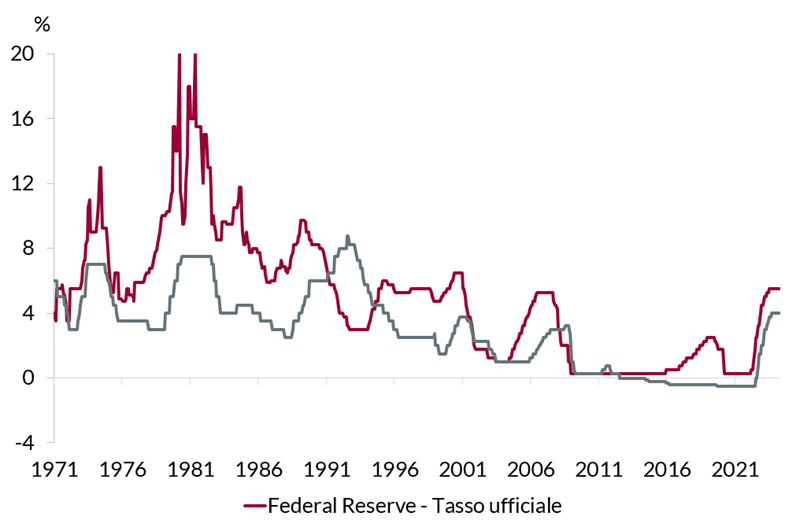

BCE vs Federal Reserve, una prospettiva storica

Nel corso delle ultime settimane, il flusso di dati e le dichiarazioni di diversi esponenti dei Consigli direttivi di Fed e BCE hanno contribuito a cristallizzare l'aspettativa che il ciclo espansivo sarà avviato in anticipo su questa sponda dell'Atlantico: al momento, le curve di mercato monetario prezzano con probabilità superiore al 90% un taglio in Area Euro e tassi fermi negli Stati Uniti ai meeting di giugno.

Per molto tempo, uno scenario di questo tipo è stato considerato irrealistico dagli analisti, dal momento che si sarebbe trattato di un unicum nella storia recente. Mettendo a confronto l'andamento dei tassi ufficiali della Fed e della BCE (o della Bundesbank tedesca prima del 1999), si osserva infatti che la Fed ha effettuato più cicli espansivi rispetto alla sua controparte europea, e si è sempre mossa per prima; l'unica eccezione è stata il 2011, ma allora la BCE tagliò per fronteggiare le minacce poste dalla crisi del debito sovrano, mentre la Fed aveva già portato i tassi a zero e li mantenne invariati.

Andamento dei tassi ufficiali in USA e Germania/Area Euro dal 1970

Fonte: elaborazione ANIMA su dati Bloomberg

Secondo alcuni commentatori, un taglio anticipato da parte della BCE rischia di essere controproducente. Potrebbe infatti innescare un indebolimento del cambio e un aumento del costo delle importazioni: l'aumento della bolletta energetica (l'Europa importa gran parte dell'energia di cui ha bisogno) potrebbe pesare sulla fiducia di famiglie e imprese e deprimerne le scelte di consumo e investimento, affossando la crescita. In aggiunta, la credibilità della BCE potrebbe essere danneggiata se, una volta avviato il ciclo espansivo, dovesse essere costretta a cambiare corso o rallentare il passo in risposta a un mancato intervento o a un'azione tardiva della Fed.

Benché tali argomentazioni abbiano una logica, è importante sottolineare che la configurazione macro e di politica fiscale delle due aree geografiche è molto diversa, e coerente con scelte diverse. L'Area Euro, in particolare, ha attraversato una lunga fase di stagnazione e, benché il PIL del primo trimestre sia stato migliore del previsto, ci si attende una ripresa anemica; negli Stati Uniti, al contrario, l'economia ha dato prova di grande dinamismo e resilienza per tutto il 2023 e la perdita di slancio nell'anno in corso sarà modesta, anche se i rischi per la dinamica dei consumi sono leggermente orientati al ribasso. In aggiunta, il supporto della politica fiscale è più limitato in Area Euro, e si ridimensionerà con il reintegro delle regole del Patto di Stabilità e Crescita (dopo le elezioni, per diversi paesi membri scatterà la procedura per eccesso di deficit).

Inoltre, dal momento che la Fed conserva una propensione a tagliare i tassi (easing bias) e che il nostro scenario centrale prevede una moderazione sia della crescita che dell'inflazione core negli Stati Uniti, la prospettiva resta quella di uno slittamento dei tempi di avvio del ciclo espansivo della Fed rispetto a quello della BCE, non di una divergenza fra le politiche monetarie lungo le due sponde dell'Atlantico (che potrebbe avere ripercussioni più significative sui mercati).

Detto questo, a dispetto delle dichiarazioni di indipendenza dalla Fed di Christine Lagarde, se per qualunque ragione la banca centrale americana non dovesse riuscisse ad allentare la stretta, i margini di manovra si ridurrebbero anche in Area Euro.