Investment Advisory

Investment Advisory

13.06.2024

Elezioni europee, le implicazioni del voto

Il risultato delle elezioni europee è stato in linea con le attese, con un’avanzata delle destre e la riconferma della maggioranza corrente, ma le ripercussioni sulla scena politica domestica sono state ben più dirompenti, specie in Francia, dove la decisione di Macron di indire nuove elezioni proietta il Paese verso un futuro molto più incerto.

Il 2024 sarà un anno record dal punto di vista elettorale: saranno chiamati alle urne i cittadini di 77 paesi, che rappresentano oltre il 50% della popolazione globale e il 60% del PIL.

Nelle previsioni di inizio anno degli analisti, l’unico appuntamento potenzialmente ad alto impatto per i mercati finanziari globali avrebbero dovuto essere le elezioni presidenziali statunitensi. Non è stato così: in India il partito di Modi ha inaspettatamente perso la maggioranza assoluta dei seggi e le borse locali sono arrivate a cedere in un giorno fra il 6% e l’8%, salvo poi recuperare le perdite; in Messico, la vittoria schiacciante del partito populista di sinistra Morena, che apre le porte all’approvazione unilaterale di riforme costituzionali, ha affossato tutte le attività finanziarie domestiche, con il peso messicano in calo di oltre il 9% contro dollaro.

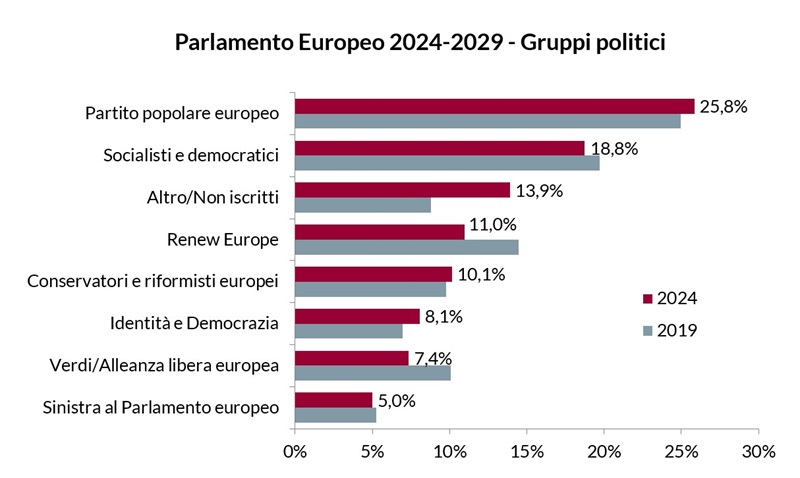

Sulla carta, le elezioni del Parlamento europeo del 6-9 giugno non hanno riservato sorprese così eclatanti rispetto ai sondaggi della vigilia. I risultati preliminari indicano che la coalizione attualmente al governo formata da Partito Popolare Europeo (PPE), Alleanza Progressista dei Socialisti e Democratici (S&D) e Renew Europe (RE) manterrà la maggioranza, seppur con un calo dei seggi (dal 59,1% al 55,6%), legato soprattutto al crollo del partito di Macron (Renaissance, affiliato a RE) in Francia; si è registrato un forte calo di consensi anche per i Verdi, mentre sono cresciuti i partiti di destra e le formazioni estranee ai gruppi principali. Una riconferma di Ursula von der Leyen alla presidenza della Commissione Europea è probabile, anche se non scontata; tuttavia, la sua legittimazione appare minacciata dal mancato appoggio dei partiti più votati in Francia e Italia. In aggiunta, la coalizione di governo si prospetta meno solida, specie considerando l’alto numero di franchi tiratori e le numerose espulsioni illustri registrate negli ultimi anni (il “tasso di ribellione” medio delle ultime due legislature è stato del 15/20%, un numero che, con la nuova composizione del Parlamento, comprometterebbe il raggiungimento della maggioranza).

Come già accaduto in passato, però, le ripercussioni del voto sono state più importanti sulla scena politica nazionale che sovranazionale:

- in Germania, i socialdemocratici del Cancelliere Scholz hanno registrato il peggior risultato dal 1949, superati anche dall'estrema destra di Alternative für Deutschland;

- in Francia il partito di estrema destra guidato da Marine Le Pen, Rassemblement National (RN) ha ottenuto il 31,4% dei consensi doppiando il partito del Presidente Macron, che ha sciolto l’Assemblea Nazionale e indetto elezioni anticipate (30 giugno e 7 luglio);

- in Belgio, il partito al Governo ha subito una dura sconfitta e il Primo Ministro si è dimesso;

- in Spagna, il partito socialista al potere è stato battuto da quello di centro-destra all’opposizione;

- in Italia, Fratelli d’Italia ha migliorato il risultato delle elezioni del 2022 e la coalizione di governo è uscita rafforzata dal voto.

I riflettori sono puntati soprattutto sugli sviluppi in Francia, dove la decisione di Macron è giunta del tutto inattesa. Secondo gli analisti politici, l’obiettivo del Presidente è quello di creare un’alleanza anti-Le Pen ad ampio spettro e batterla, riguadagnando il controllo delle Camere e ridimensionando il valore politico della sua vittoria alle europee; in caso di sconfitta, invece, Macron punterebbe a dimostrare l’incapacità dell’estrema destra di governare, minandone le possibilità di vittoria alle Presidenziali del 2027. Si tratta di una scommessa da molti ritenuta azzardata, sia per l’acredine maturata nei confronti del Presidente da diverse fasce della popolazione, sia per l’accresciuta popolarità del RN e la possibilità che, una volta al potere, scelga la linea della moderazione e della responsabilità.

Secondo i sondaggi effettuati nelle ultime ore, lo scenario più probabile è che RN vinca le elezioni, ma senza ottenere la maggioranza assoluta dei seggi. Se così fosse, Marine Le Pen dovrebbe stringere delle alleanze per poter governare, probabilmente ammorbidendo alcune posizioni, e il successo non è garantito; se, al contrario, RN ottenesse la maggioranza assoluta, i margini di manovra sarebbero più ampi. In ogni caso, Macron resterebbe in carica per altri tre anni e manterrebbe responsabilità in tema di affari esteri e difesa, ma dovrebbe nominare un Primo Ministro espressione della maggioranza dell’Assemblea e perderebbe il controllo sull’agenda interna, incluse la politica economica e la gestione delle finanze pubbliche. Il manifesto elettorale di RN non è ancora stato pubblicato, ma storicamente il partito è favorevole a misure protezionistiche, contrario all'immigrazione e alle politiche verdi più spinte, filorusso ed euroscettico (pur avendo accantonato da tempo il progetto di uscita della Francia dall’UE); sul fronte interno, ha proposto nel tempo una molteplicità di misure populiste, come un calo dell'IVA, un aumento della spesa per istruzione e sanità e un abbassamento dell’età pensionabile.

In queste contesto, i rischi maggiori sembrano essere quelli di un rallentamento del processo di integrazione europea e di un allentamento della disciplina fiscale a livello domestico, aspetto che ha alimentato le preoccupazioni degli investitori: la Francia ha recentemente subito un declassamento del rating da parte di S&P, con ogni probabilità sarà sottoposta a una procedura per eccesso di deficit e dovrà concordare con le autorità europee un piano di aggiustamento fiscale pluriennale importante. Il differenziale di tasso fra OAT francesi e Bund tedeschi si è ampliato di 14 punti base sulle scadenze decennali (prezzi del 13/6, ore 10:00), con modeste ripercussioni negative per l’euro, le borse europee e i titoli di stato dei paesi periferici (lo spread BTP-Bund è salito di 11 punti base fra lunedì e martedì, per poi correggere dopo il dato benevolo sull’inflazione americana e attestarsi, a quota 141 punti base, su livelli superiori di 7 punti base rispetto a quelli pre-elettorali).

Dopo la reazione immediata, figlia della percezione di un aumento al margine del rischio di frammentazione, ci attendiamo che gli investitori assumano un approccio attendista: la visibilità sugli sviluppi politici in Francia e sulle sue ripercussioni per il processo di integrazione europea è molto ridotta. In aggiunta, lo scudo anti-spread (TPI) introdotto dalla BCE alla vigilia del ciclo di rialzi resta uno strumento credibile. Con riferimento al rischio idiosincratico italiano, il risultato delle elezioni europee è positivo: il consolidamento della posizione di FdI, sia all’interno del panorama politico italiano che su scala europea, contribuirà a limitare gli eventuali dissensi che potrebbero emergere a tarda estate/inizio autunno in fase di elaborazione del budget e del piano di stabilità pluriennale. In ambito azionario, sarà importante monitorare il risultato delle elezioni francesi e le sue ripercussioni per il processo di integrazione europea (in particolare nel settore bancario); la maggiore influenza dei partiti pro-business e pro-fiscal easing nel nuovo Parlamento europeo potrebbe aprire le porte a una rifocalizzazione della Commissione Europea sulla crescita, con implicazioni positive per i comparti ciclici.

Ripartizione dei seggi nel Parlamento Europeo

Fonte: elaborazione ANIMA su dati Commissione Europea