Investment Advisory

Investment Advisory

27.06.2024

La view di ANIMA

L’escalation dei rischi politici in Europa e i segnali di moderazione della crescita e dell’inflazione negli Stati Uniti hanno offerto supporto a Treasury e Bund, senza scalfire la corsa delle borse americane, trainate dai colossi della tecnologia. Ribadiamo la view costruttiva sui comparti governativi e la neutralità sui mercati azionari

Nel corso delle ultime settimane, il livello di incertezza intorno allo scenario di riferimento è aumentato.

Sul fronte del flusso di dati, in particolare, le notizie sulla crescita non sono state particolarmente costruttive: l’indice Citigroup sulle sorprese economiche è sceso ai minimi da luglio 2023 su scala globale, e ai minimi da agosto 2022 negli USA. Tuttavia, la solidità del report sul mercato del lavoro americano di maggio e il robusto rimbalzo dell’Indice ISM di fiducia delle imprese di servizi hanno scongiurato l’insorgenza di timori di un rallentamento più profondo dell’economia statunitense, complice il fatto che la decelerazione più pronunciata del previsto dell’inflazione e i segnali di ribilanciamento del mercato del lavoro hanno mantenuto vive le attese di allentamento monetario: il tasso a un mese atteso fra 12 mesi è sceso di oltre 20bp rispetto ai livelli di fine maggio, nonostante la cautela espressa dalla Fed.

Le sorprese a più alto impatto, tuttavia, sono arrivate dalla scena politica. Le elezioni in India, Messico e Sudafrica hanno avuto esiti largamente inattesi e innescato un’impennata della volatilità sui mercati locali, benché in alcuni casi rapidamente riassorbita; le parlamentari europee, al contrario, hanno di fatto confermato i sondaggi della vigilia e lasciato inalterati gli equilibri a Bruxelles, ma le ripercussioni sulla scena politica interna sono state dirompenti in diversi paesi. In Francia, in particolare, l’annuncio di elezioni anticipate e le preoccupazioni per il possibile allentamento della disciplina fiscale e l’inasprimento dei rapporti con l’UE hanno provocato un marcato indebolimento delle attività finanziarie domestiche, con impatti negativi per i paesi periferici e flussi di flight to quality su Bund e Treasury. L’incertezza è destinata a rimanere elevata almeno fino al secondo turno, se non oltre, vista la possibilità che dal voto emerga un parlamento disfunzionale, e l’assenza di precedenti esperienze di governo per il partito di Marin Le Pen o il neo-costituito fronte di sinistra. L’escalation dei rischi politici su scala globale e il primo dibattito pubblico fra Biden e Trump hanno acceso i riflettori sull’appuntamento cruciale delle elezioni presidenziali americane di novembre, finora quasi ignorate.

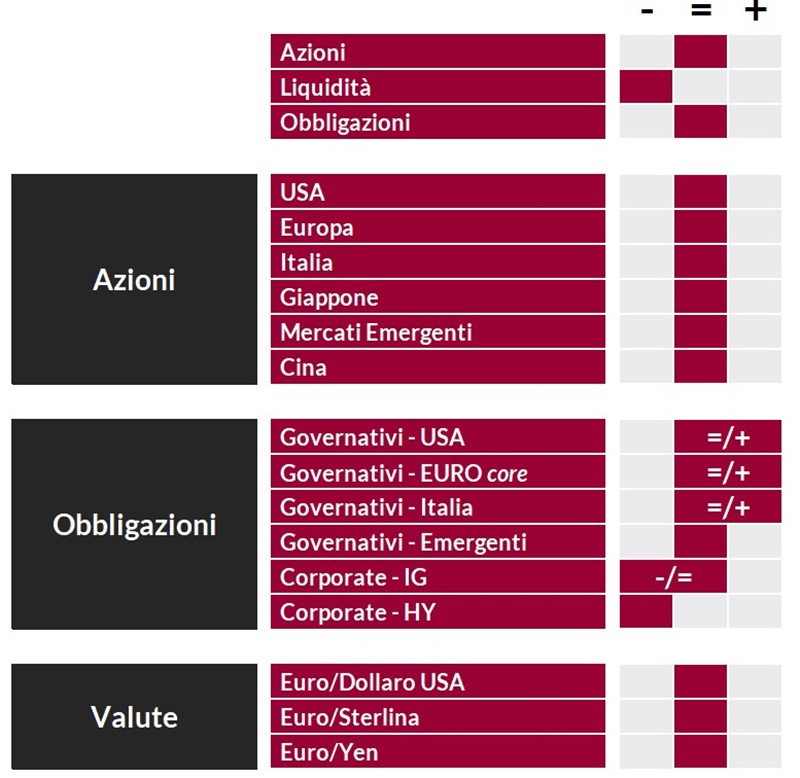

In questo contesto, la view sui governativi core si conferma moderatamente costruttiva: Treasury e Bund hanno beneficiato sia dello status di safe heaven che dei segnali di decelerazione della crescita e dell’inflazione negli Stati Uniti. In prospettiva, si potrebbero aprire opportunità anche sugli OAT: lo spread verso i tassi swap si è spinto ai massimi da fine 2012, e la comprovata capacità dei mercati di imporre una disciplina anche ai Governi meno responsabili rappresenta una garanzia. Invariato anche il giudizio sui BTP: le elezioni francesi sollevano qualche incertezza e un eventuale indebolimento del clima di risk-on peserebbe sullo spread, ma l’appetibilità del profilo rischio/rendimento, l’allentamento monetario e la stabilità politica interna (rinsaldata dal risultato delle elezioni europee, e cruciale in vista dell’approvazione della legge di bilancio e del piano di aggiustamento pluriennale) rappresentano fattori di supporto. L’approccio al mondo del credito resta contraddistinto dalla selettività e dalla preferenza per il comparto investment grade.

Si conferma anche la neutralità sui mercati azionari. Gli indici globali hanno raggiunto nuovi massimi storici, con il traino delle mega cap-tecnologiche americane, in un contesto in cui gli sviluppi macro continuano ad essere percepiti come favorevoli (le cattive notizie sulla cerscita sono buone notizie per i mercati, grazie all’accresciuta probabilità di tagli) e i rischi politici non sono considerati sistemici. Tuttavia, una perdita di direzionalità è possibile, stanti l’aumento dell’incertezza, la stagionalità sfavorevole e l’imminente avvio di una reporting season probabilmente meno brillante rispetto alle precedenti. Sul piano geografico, i rischi a breve termine per il mercato europeo sono aumentati, ma in passato le correzioni innescate dall’incertezza politica hanno offerto opportunità e monitoriamo gli sviluppi; l’allocazione settoriale resta diversificata e bilanciata, con una spiccata preferenza per i titoli di qualità.

Sul fronte del flusso di dati, in particolare, le notizie sulla crescita non sono state particolarmente costruttive: l’indice Citigroup sulle sorprese economiche è sceso ai minimi da luglio 2023 su scala globale, e ai minimi da agosto 2022 negli USA. Tuttavia, la solidità del report sul mercato del lavoro americano di maggio e il robusto rimbalzo dell’Indice ISM di fiducia delle imprese di servizi hanno scongiurato l’insorgenza di timori di un rallentamento più profondo dell’economia statunitense, complice il fatto che la decelerazione più pronunciata del previsto dell’inflazione e i segnali di ribilanciamento del mercato del lavoro hanno mantenuto vive le attese di allentamento monetario: il tasso a un mese atteso fra 12 mesi è sceso di oltre 20bp rispetto ai livelli di fine maggio, nonostante la cautela espressa dalla Fed.

Le sorprese a più alto impatto, tuttavia, sono arrivate dalla scena politica. Le elezioni in India, Messico e Sudafrica hanno avuto esiti largamente inattesi e innescato un’impennata della volatilità sui mercati locali, benché in alcuni casi rapidamente riassorbita; le parlamentari europee, al contrario, hanno di fatto confermato i sondaggi della vigilia e lasciato inalterati gli equilibri a Bruxelles, ma le ripercussioni sulla scena politica interna sono state dirompenti in diversi paesi. In Francia, in particolare, l’annuncio di elezioni anticipate e le preoccupazioni per il possibile allentamento della disciplina fiscale e l’inasprimento dei rapporti con l’UE hanno provocato un marcato indebolimento delle attività finanziarie domestiche, con impatti negativi per i paesi periferici e flussi di flight to quality su Bund e Treasury. L’incertezza è destinata a rimanere elevata almeno fino al secondo turno, se non oltre, vista la possibilità che dal voto emerga un parlamento disfunzionale, e l’assenza di precedenti esperienze di governo per il partito di Marin Le Pen o il neo-costituito fronte di sinistra. L’escalation dei rischi politici su scala globale e il primo dibattito pubblico fra Biden e Trump hanno acceso i riflettori sull’appuntamento cruciale delle elezioni presidenziali americane di novembre, finora quasi ignorate.

In questo contesto, la view sui governativi core si conferma moderatamente costruttiva: Treasury e Bund hanno beneficiato sia dello status di safe heaven che dei segnali di decelerazione della crescita e dell’inflazione negli Stati Uniti. In prospettiva, si potrebbero aprire opportunità anche sugli OAT: lo spread verso i tassi swap si è spinto ai massimi da fine 2012, e la comprovata capacità dei mercati di imporre una disciplina anche ai Governi meno responsabili rappresenta una garanzia. Invariato anche il giudizio sui BTP: le elezioni francesi sollevano qualche incertezza e un eventuale indebolimento del clima di risk-on peserebbe sullo spread, ma l’appetibilità del profilo rischio/rendimento, l’allentamento monetario e la stabilità politica interna (rinsaldata dal risultato delle elezioni europee, e cruciale in vista dell’approvazione della legge di bilancio e del piano di aggiustamento pluriennale) rappresentano fattori di supporto. L’approccio al mondo del credito resta contraddistinto dalla selettività e dalla preferenza per il comparto investment grade.

Si conferma anche la neutralità sui mercati azionari. Gli indici globali hanno raggiunto nuovi massimi storici, con il traino delle mega cap-tecnologiche americane, in un contesto in cui gli sviluppi macro continuano ad essere percepiti come favorevoli (le cattive notizie sulla cerscita sono buone notizie per i mercati, grazie all’accresciuta probabilità di tagli) e i rischi politici non sono considerati sistemici. Tuttavia, una perdita di direzionalità è possibile, stanti l’aumento dell’incertezza, la stagionalità sfavorevole e l’imminente avvio di una reporting season probabilmente meno brillante rispetto alle precedenti. Sul piano geografico, i rischi a breve termine per il mercato europeo sono aumentati, ma in passato le correzioni innescate dall’incertezza politica hanno offerto opportunità e monitoriamo gli sviluppi; l’allocazione settoriale resta diversificata e bilanciata, con una spiccata preferenza per i titoli di qualità.

View di Mercato, Comitato Investimenti del 19-20/6/2024

I

giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo,

bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset

class.