Investment Advisory

Investment Advisory

I mercati di giugno 2024

Nel corso del mese di giugno le tematiche di natura politica hanno assunto un ruolo preponderante. Le elezioni europee hanno avuto ripercussioni dirompenti in Francia, dove l'annuncio di elezioni anticipate da parte di Macron ha provocato un aumento generalizzato del premio al rischio sulle attività finanziarie domestiche, pur senza sfociare in un contagio più esteso (l'esito del primo turno ha di fatto ridimensionato la probabilità che si materializzassero scenari estremi, sebbene le preoccupazioni per un possibile deterioramento delle finanze pubbliche non siano del tutto svanite). Negli Stati Uniti, il primo confronto tra Biden e Trump ha visto prevalere il candidato repubblicano: il Presidente in carica è apparso confuso e incerto, intensificando i dubbi fra i democratici sulle sue possibilità di vittoria e sollevando da più parti richieste di una sua sostituzione.

Parallelamente, il flusso di dati sulla crescita ha fornito evidenze di moderazione lungo le due sponde dell'Atlantico mentre, con riferimento alla dinamica dei prezzi, sia il CPI di maggio che il PCE hanno rinsaldato la fiducia degli investitori nella sostenibilità del processo disinflazionistico. Ciò nonostante, BCE e Fed non hanno abbandonato la linea della prudenza: l'istituto di Francoforte ha consegnato il primo taglio dei tassi di 25 punti base, ma ribadendo l'adozione di un approccio interamente data-dependent e precisando che il taglio non certifica l'avvio di un ciclo di allentamento monetario. La Fed, dal canto suo, ha rivisto al rialzo le proiezioni del FOMC sul presumibile livello dei tassi a fine 2024, sottolineando la necessità di ricevere ulteriori conferme dai dati prima di allentare la stretta.

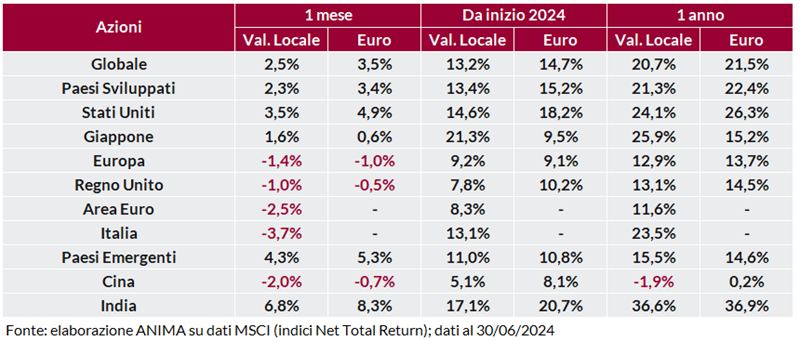

Il clima di prudenza scaturito dall'escalation dei rischi politici ha alimentato una sottoperformance dei listini continentali rispetto agli altri paesi sviluppati, con gli Stati Uniti supportati dal traino delle mega cap tecnologiche. I listini cinesi sono stati colpiti da prese di profitto, ma questo non ha impedito ai Paesi emergenti di offrire ampie soddisfazioni, complice il recupero dell'India, che ha beneficiato dalla continuità della linea politica. A livello settoriale le vendite hanno interessato tutti i settori europei con l'eccezione della tecnologia, risultata il comparto più premiante su entrambe le sponde dell'Atlantico.

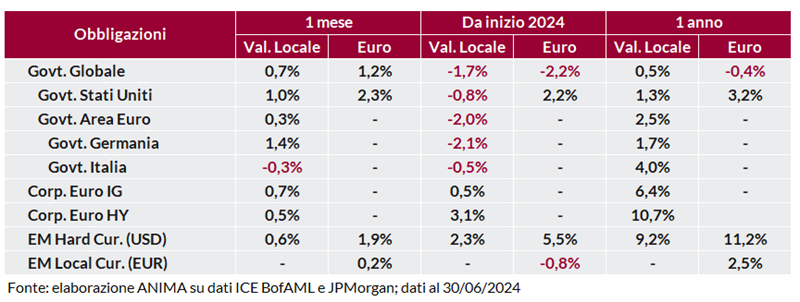

I mercati obbligazionari hanno registrato una spiccata sovra-performance dei governativi tedeschi: i tassi sono scesi in maniera più marcata sul tratto a breve, mentre negli Stati Uniti la dinamica è stata pressoché omogenea lungo la curva. L'esito elettorale francese ha condotto a un significativo rialzo del rendimento dell'OAT decennale, che si è spinto ai massimi da novembre 2012 e ha fatto segnare il maggior allargamento del differenziale contro Bund dalla crisi del debito sovrano di fine 2011. Ne ha parzialmente risentito anche il BTP, che ha mostrato però una reattività meno pronunciata, testimonianza della percezione di un rischio idiosincratico e non sistemico. Nonostante l'allargamento degli spread di credito, più importante sul comparto speculativo, le obbligazioni societarie hanno beneficiato del calo dei rendimenti e archiviato performance positive.

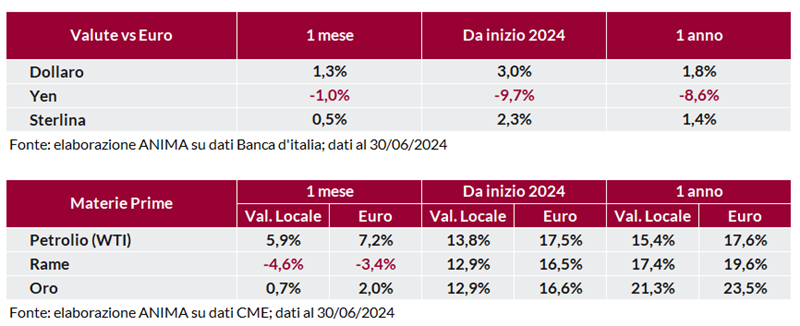

I mercati valutari sono stati caratterizzati da un rafforzamento del dollaro e dalla perdurante debolezza dello yen: il primo ha beneficiato dell'incertezza politica in Europa e della divergenza fra le politiche monetarie di Fed e BCE, il secondo è stato penalizzato dal mancato intervento a difesa della valuta da parte delle autorità giapponesi.

Materie prime miste, con dinamiche divergenti fra i metalli: le persistenti difficoltà in Cina hanno zavorrato le quotazioni del rame, mentre un'ondata di ricoperture e il calo dei rendimenti hanno supportato l'oro. Nel comparto energetico, il petrolio ha beneficiato di stime di aumento della domanda globale, sebbene i dati sulle scorte abbiano evidenziato un'offerta ancora elevata.

Scarica il pdf