I mercati azionari hanno ripreso la corsa interrotta in aprile, sostenuti dalla stabilizzazione dei rendimenti governativi negli Stati Uniti e dalle notizie incoraggianti in arrivo dalla stagione delle trimestrali. Trend divergenti sul comparto obbligazionario, con tassi in calo negli USA e in aumento in Area Euro e Giappone.

Il mese di maggio si è aperto sotto i migliori auspici per i mercati finanziari: le rassicurazioni offerte dal Presidente Powell circa la prospettiva di un allentamento della stretta monetaria, seppur non in tempi ravvicinati, hanno offerto supporto sia ai mercati azionari che a quelli obbligazionari. Il sentiment costruttivo si è consolidato grazie a una tornata di dati sulla crescita americana più deboli del previsto, che ha ridimensionato le preoccupazioni di un surriscaldamento dell’economia, e al report sui prezzi di aprile, in linea con le attese, che ha rinsaldato la fiducia nella sostenibilità del processo disinflazionistico. Il contesto molto costruttivo ha permesso ai principali indici azionari di recuperare le perdite registrate nel mese di aprile e raggiungere nuovi massimi storici, prima in Europa (dove DAX, CAC 40, FTSE 100 e STOXX 600 hanno beneficiato della prospettiva di un recupero ciclico sostenuto dai tagli dei tassi), e poi negli Stati Uniti, dove il catalyst più importante è stato una reporting season brillante.

Nella seconda metà del mese, tuttavia, il flusso di dati e notizie è diventato meno favorevole, e i trend positivi hanno perso slancio: in diversi paesi (in particolare Australia, UK e Area Euro) sono stati pubblicati dati sull’inflazione più forti del previsto, e le dichiarazioni di diversi esponenti del FOMC hanno fatto trasparire un approccio meno accomodante rispetto al Presidente Powell. La narrativa dei “tassi più alti, più a lungo” è tornata a rafforzarsi e i rendimenti governativi hanno subito importanti pressioni al rialzo, spingendosi sui massimi da inizio anno in Germania, UK e Giappone, e ridimensionando il calo registrato nelle settimane precedenti negli Stati Uniti.

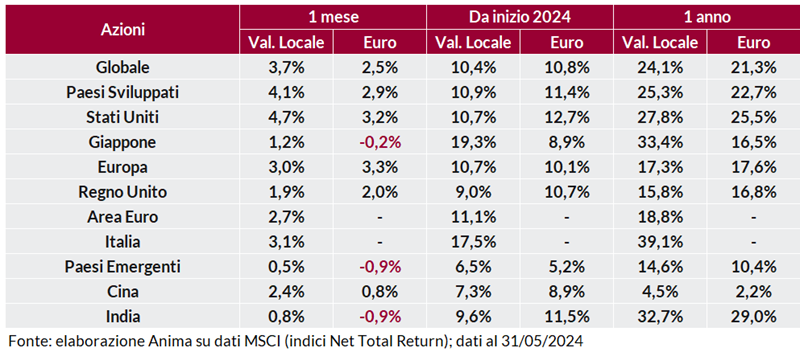

Nel complesso, i mercati azionari dei Paesi sviluppati hanno registrato robusti apprezzamenti, con la tecnologia americana nuovamente nel ruolo di traino. A livello regionale, gli Stati Uniti hanno sovraperformato Europa e Giappone, mentre i paesi emergenti sono stati frenati dall’incertezza elettorale in diversi Paesi importanti, nonché da un’ondata di prese di profitto che ha colpito i listini cinesi sul finire del mese. A livello settoriale, tecnologia e utilities sono stati tra i comparti più premianti su entrambe le sponde dell’Atlantico, l’energia e i consumi discrezionali i peggiori.

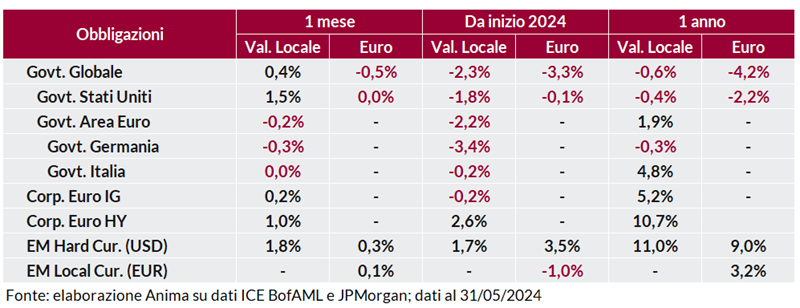

I mercati obbligazionari sono stati caratterizzati da una marcata sovra-performance dei Treasury statunitensi; i tassi sono scesi in modo relativamente omogeneo fra settori di curva, con il contributo sia della componente dei tassi reali, sia delle aspettative di inflazione. In aumento, invece, i rendimenti governativi in Germania, complici le soprese al rialzo nei dati su salari e inflazione, e in Giappone, dove il tasso decennale si è spinto sopra quota 1% per la prima volta dal 2012. Il sentiment costruttivo sulle attività rischiose ha alimentato una compressione dei premi al rischio sia in ambito governativo (per i titoli di stato dei paesi periferici) che corporate, con le dinamiche più costruttive nel segmento degli high yield europei.

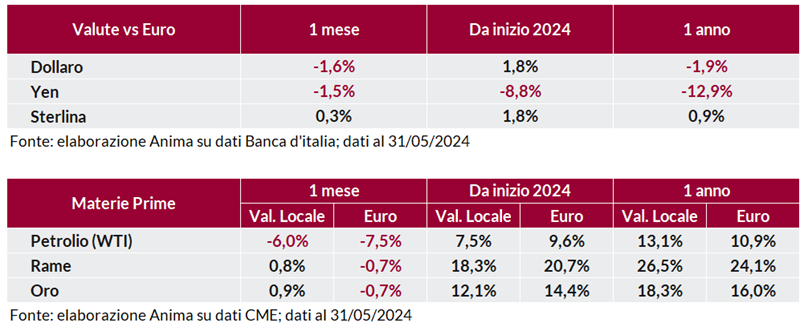

I mercati valutari sono stati caratterizzati da un indebolimento di dollaro e yen: il primo è stato penalizzato dalla revisione delle aspettative sulla politica monetaria americana e dal restringimento del differenziale di tassi, il secondo dalle evidenze di scarsa efficacia degli interventi posti in essere dalle autorità per frenare il trend di deprezzamento della divisa nipponica. Modesti guadagni per la sterlina, che ha beneficiato di un dato sull’inflazione più forte del previsto e dell’annuncio di elezioni anticipate, il 4 luglio.

Materie prime miste, con una spiccata divergenza nel comparto energetico: il petrolio ha perso terreno a causa del ridimensionamento delle tensioni geopolitiche in Medio Oriente, mentre le quotazioni del gas naturale sono salite per il contestuale aumento della domanda connessa ai piani di ristoccaggio stagionale, e calo dell’offerta a causa dei lavori di manutenzione. Forte volatilità per i prezzi dei metalli industriali e preziosi, che hanno chiuso il mese in lieve apprezzamento per l’indebolimento del dollaro e il marginale miglioramento del sentiment sulla Cina.

Scarica il pdf

Investment Advisory

Investment Advisory