Investment Advisory

Investment Advisory

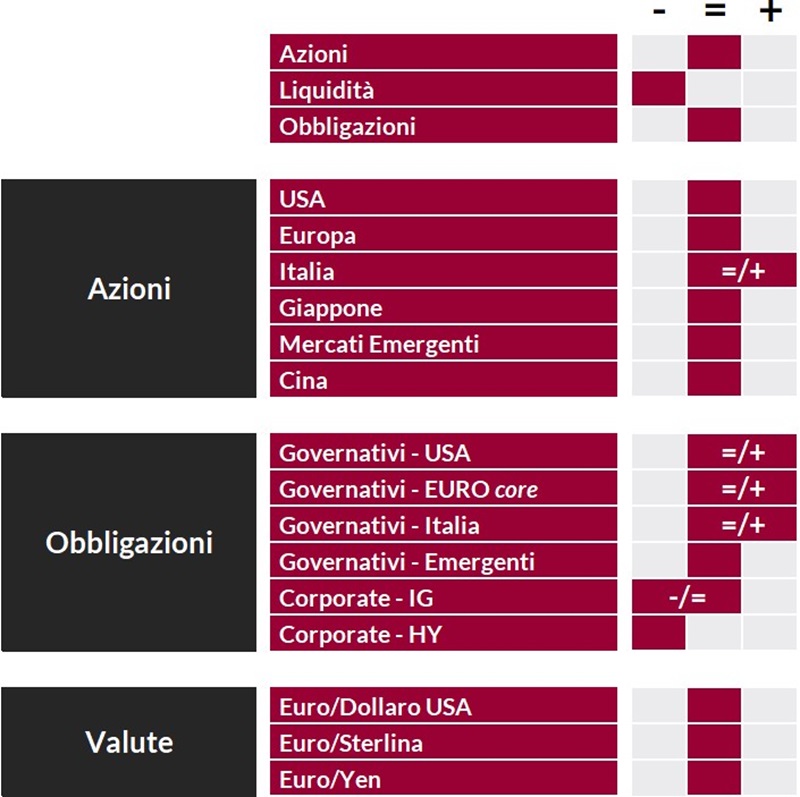

La view di ANIMA

Nel corso delle ultime settimane, i rendimenti governativi hanno perso direzionalità. Le pressioni al rialzo emerse durante il mese di aprile si sono inizialmente allentate sulla scia di una combinazione di fattori: il mantenimento di un approccio accomodante da parte della Fed durante la riunione del 1 maggio; la crescente fiducia degli investitori nella sostenibilità del trend disinflazionistico, dopo la pubblicazione del report sui prezzi al consumo statunitensi in linea con le attese; una tornata di dati sull'attività economica negli Stati Uniti più deboli del previsto. Nella seconda metà del mese di maggio, tuttavia, i titoli di Stato sono tornati sotto pressione, complici diverse sorprese al rialzo nei dati globali sull'inflazione (in particolare in Australia, UK e Area Euro), la retorica aggressiva di diversi esponenti del FOMC e l'accoglienza tiepida di alcune aste di Treasury, che ha rinvigorito le preoccupazioni per le cospicue necessità di finanziamento del Tesoro americano. I tassi sono risaliti e hanno chiuso il mese sui massimi dell'anno in Area Euro e poco sotto negli USA, con le aspettative sull'allentamento monetario che sarà effettuato nel 2024 ai minimi pressoché ovunque: le curve prezzano tagli per 30/35 punti base negli Stati Uniti e in Regno Unito, 55/60 punti base in Area Euro e Canada.

In questo contesto, la view su Treasury, Bund e BTP rimane moderatamente costruttiva, in coerenza con le nostre aspettative sull'andamento di quadro macro e politiche monetarie e con la convinzione che le valutazioni siano interessanti con orizzonte di medio termine, in particolare sulle scadenze brevi e intermedie: i margini di ulteriore ridimensionamento delle attese sui tagli dei tassi sembrano limitati, e il carry elevato offre protezione. Lo spread fra BTP e Bund è atteso in consolidamento: il premio al rischio idiosincratico è compresso, ma non si intravedono catalyst per un repricing importante nel breve termine. In un contesto di forte aumento della dispersione, l'approccio al mondo del credito resta contraddistinto dalla selettività e dalla preferenza per il comparto investment grade rispetto agli high yield.

I mercati azionari sono stati sostenuti dalle evidenze incoraggianti emerse durante la stagione delle trimestrali: la percentuale di società che ha battuto le stime sugli utili degli analisti è salita su entrambe le sponde dell'Atlantico, raggiungendo livelli superiori alle medie storiche; degni di nota anche il netto miglioramento delle guidance e la crescente distribuzione dei contributi positivi fra settori. I principali indici europei e americani hanno registrato nuovi massimi storici, salvo perdere slancio sul finire del mese, con l'intensificarsi delle pressioni al rialzo sui tassi.

La view tattica sull'asset class azionaria si conferma neutrale, con un bias strategico costruttivo. Da una parte, i livelli elevati di concentrazione, posizionamento e consenso intorno a una narrativa dominante molto costruttiva rappresentano un elemento di vulnerabilità, la stagionalità è in deterioramento e il focus sulle elezioni aumenterà, con il primo dibattito fra Biden e Trump in programma il 27 giugno. Dall'altra parte, la solidità dei fondamentali e l'ampliamento della partecipazione ai rialzi fra settori e aree geografiche rappresentano fattori di supporto. Il focus sulla creazione di Alpha attraverso la scelta di temi, fattori, settori e titoli resta molto elevato; al momento, privilegiamo un approccio barbell, con il sovrappeso strutturale su tecnologia e servizi per la comunicazione affiancato dall'esposizione a energia e consumi di base sui portafogli globali, materie prime, finanziari e sanità su quelli europei.

Le valutazioni sui mercati valutari sono invariate: il dollaro ha perso terreno in scia a una serie di dati deboli e alla chiusura dei sovrappesi, ma i trend macro e di politica monetaria non lasciano presagire una direzionalità spiccata nel breve termine.

View di Mercato, Comitato Investimenti del 21-22/05/2024

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.