Investment Advisory

Investment Advisory

31.07.2024

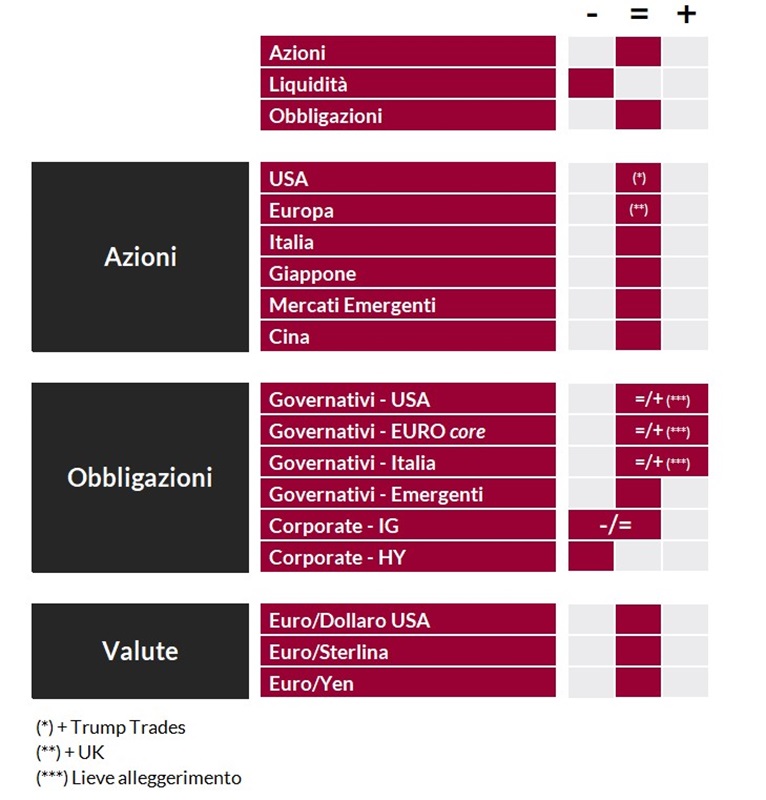

La view di ANIMA

Il raffreddamento dell’entusiasmo sul tema dell’intelligenza artificiale e le crescenti incertezze sull’evoluzione dello scenario macro e politico hanno alimentato una fase di debolezza e volatilità sulle attività rischiose. Manteniamo una view costruttiva sui comparti governativi e neutrale sull’asset class azionaria, con focus elevato sulle scelte di allocazione settoriale e lo stock picking.

Nelle ultime settimane, la corsa dei mercati azionari iniziata a ottobre dell’anno scorso e proseguita quasi inarrestabile nei primi mesi del 2024 ha subito una battuta d’arresto: il 24 luglio l’indice S&P 500 ha ceduto il 2,3%, interrompendo una stringa record di 356 sessioni consecutive senza una perdita superiore al 2%, la più lunga dal 2007.

In realtà, il quadro di mercato ha cominciato a cambiare dopo la pubblicazione del report sull’inflazione statunitense relativo al mese di giugno, più debole del previsto: il dato ha rinsaldato la fiducia degli investitori in un allentamento imminente della stretta monetaria e innescato una violenta rotazione dal settore tecnologico ai comparti finora meno premianti che più beneficerebbero dei tagli dei tassi, come le small cap. Fra il 10 e il 30 luglio, l’indice Russell 2000 ha sovra-performato S&P 500 e Nasdaq in 12 sedute su 14, archiviando un apprezzamento complessivo del 9,4% a fronte di cali rispettivamente del 3,5% e 8,0% per gli altri due listini. Le vendite sul settore tecnologico sono state amplificate da un’ondata di prese di profitto alimentata da un flusso di notizie sfavorevole, sia a livello top down (con le indiscrezioni di stampa su un ulteriore inasprimento delle restrizioni all’export di tecnologie avanzate in Cina da parte dell’Amministrazione Biden), sia a livello bottom up: alcuni risultati aziendali rilasciati nell’ambito della reporting season relativa al secondo trimestre hanno intensificato i dubbi degli investitori su tempi ed entità dei ritorni generati dagli investimenti nell’intelligenza artificiale, sollevando timori di un eccesso di spesa in particolare da parte delle mega-cap (Amazon, Meta, Microsoft e Google hanno investito 357 miliardi di dollari in capex e ricerca & sviluppo negli ultimi quattro trimestri). La correzione della tecnologia ha trascinato al ribasso gli indici globali, complici le pressioni esercitate dai flussi provenienti da fondi passivi e prodotti sistematici/quantitativi (alle prese con l’impennata della volatilità e il calo stagionale della liquidità) e il contestuale aumento dell’incertezza sullo scenario di riferimento: sul fronte macro, ci sono crescenti evidenze di deterioramento delle prospettive per i consumi negli Stati Uniti, con il repentino irripidimento della curva dei tassi che ha spinto qualche analista a sollevare lo spettro della recessione; sulla scena politica, la sostituzione di Biden con Kamala Harris ha rimescolato le carte nella corsa alla Casa Bianca e reso il responso del voto molto meno scontato.

In questo contesto, la scelta di mantenere una view neutrale sull’asset class azionaria, in ragione dei rischi posti dai livelli elevati di concentrazione, posizionamento e consenso intorno a una narrativa dominante molto costruttiva, si è rivelata senza dubbio opportuna, così come la decisione di preferire un’allocazione settoriale bilanciata e diversificata: dai massimi del 16 luglio, l’indice S&P 500 ha perso il 4%, ma 6 settori su 11 hanno guadagnato terreno, con i comparti difensivi, finanziari ed energia in evidenza positiva. L’indicazione di neutralità viene confermata: ci aspettiamo che la fase di minor direzionalità possa estendersi, con le attese di allentamento monetario e i trend favorevoli sui tassi che argineranno la debolezza, mentre il flusso di dati macro e micro contrastato, la stagionalità sfavorevole e l’incertezza elettorale limiteranno il recupero. Il focus resta saldamente sulla creazione di Alpha; l’orientamento è costruttivo sui Trump trades (US domestics) e il mercato azionario inglese, che presenta un contesto politico straordinariamente costruttivo, valutazioni attraenti, un beta inferiore e un dividend yield più elevato rispetto all’Area Euro. Abbiamo tatticamente ridotto l’esposizione alla tecnologia e aumentato quella a settori, come la sanità, dove il potenziale di sorprese positive sugli utili è maggiore, e, selettivamente, alle small cap.

La view sui comparti governativi rimane costruttiva, in coerenza con le aspettative sull’andamento di quadro macro e politiche monetarie. Dopo il forte calo dei tassi registrato nelle ultime settimane, si è preso parzialmente profitto sul sovrappeso di duration, in funzione del raggiungimento di alcuni livelli tecnici e del crescente focus degli investitori sui rischi delle elezioni americane in termini di potenziale deterioramento delle finanze pubbliche e aumento dell’inflazione. I BTP hanno rapidamente recuperato le perdite innescate dall’escalation dei rischi politici in Francia, e il giudizio resta moderatamente positivo: un eventuale indebolimento del clima di risk-on non gioverebbe allo spread, ma l’appetibilità del profilo rischio/rendimento e la stabilità politica interna - un unicum su scala europea - rappresentano fattori di supporto. L’approccio al mondo del credito resta contraddistinto dalla selettività e dalla preferenza per il comparto investment grade rispetto agli high yield.

In ambito valutario, l’orientamento sui cross più importanti rimane neutrale.

View di Mercato, Comitato Investimenti del 17-18/7/2024

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.