Investment Advisory

Investment Advisory

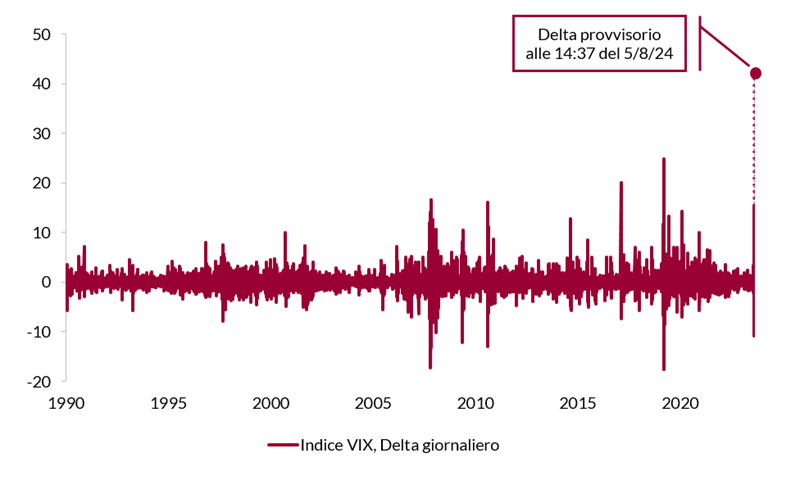

La "quiete" dopo la tempesta

L'ondata di volatilità che ha travolto i mercati nella giornata di lunedì 5 agosto è stata eccezionale. A un certo punto, l'indice VIX (una misura aggiornata in tempo reale della volatilità attesa dell'indice S&P 500, ricavata dalle opzioni e comunemente ribattezzata “termometro della paura") ha oltrepassato quota 65, con un incremento provvisorio rispetto alla chiusura di venerdì 2 agosto di oltre 42 punti, per poi chiudere a 38,57, in aumento di 15,18 punti; a titolo di riferimento, la variazione giornaliera più alta mai registrata da quando l'indice viene calcolato, nel 1990, è pari a 21,57 punti e risale alla fase più acuta della crisi Covid, mentre il maggior incremento giornaliero rilevato durante la Grande Crisi Finanziaria non superò i 17 punti. Fra le attività finanziarie che hanno registrato le oscillazioni più violente figurano sicuramente quelle giapponesi: l'indice Topix ha ceduto il 12,2% e archiviato la perdita giornaliera più severa dal crash del 1987, mentre i rendimenti dei JGBs decennali hanno subito il maggior calo a due giorni da inizio secolo.

Variazione giornaliera dell’indice VIX

Fonte: elaborazione ANIMA su dati Bloomberg

I movimenti sono stati senza dubbio amplificati dalla mancanza stagionale di liquidità e dal posizionamento sbilanciato degli investitori (nonché, per quanto riguarda il VIX, dall'esplosione dei volumi di trading in opzioni sulla volatilità), e nelle giornate successive si è sviluppata una fase di stabilizzazione e recupero, seppur in un contesto di alta volatilità: il range giornaliero dell'indice S&P 500 è sempre stato superiore o prossimo ai 2 punti percentuali, evento alquanto raro nei primi sette mesi dell'anno. L'indice Topix, che martedì 6 agosto è rimbalzato del +9,3%, ha chiuso la settimana limitando la perdita al 2,1%, mentre l'indice S&P 500 si attesta (secondo i prezzi di chiusura dell'8 agosto) su livelli inferiori del 6,1% rispetto ai massimi del 16 luglio, ma superiori dell'11,5% rispetto al valore di fine 2023.

Il miglioramento del sentiment è stato favorito dal fatto che alcune delle preoccupazioni che avevano provocato l'impennata dell'avversione al rischio si sono ridimensionate. Se infatti è indiscutibile che la crisi abbia avuto una molteplicità di concause (incluse una reporting season meno brillante delle precedenti, il raffreddamento dell'entusiasmo sul tema dell'intelligenza artificiale, l'escalation delle tensioni geopolitiche e l'incertezza sulla corsa alla Casa Bianca), il ruolo di gran lunga più importante è stato svolto da due fattori: i crescenti timori sullo stato di salute dell'economia americana (acuiti dalla pubblicazione del report sul mercato del lavoro del 2 agosto) e la chiusura disordinata dei carry trades finanziati in yen (e, in generale, delle posizioni speculative più di consenso fra gli attori trend-follower). Su entrambi i fronti, negli ultimi giorni sono emersi sviluppi costruttivi. Negli Stati Uniti, infatti, la pubblicazione di dati migliori del previsto sull'indice ISM di fiducia delle imprese di servizi (l'indicatore più attendibile dello stato di salute della domanda interna) e le richieste settimanali di sussidi di disoccupazione ha attenuato i timori di un deterioramento più severo del mercato del lavoro e della crescita. In Giappone, invece, la Bank of Japan, che durante il meeting del 31 luglio aveva sorpreso gli investitori con un aumento dei tassi e toni più aggressivi del previsto, ha scoraggiato le attese di ulteriore inasprimento della stretta nel breve termine e frenato l'apprezzamento dello yen, sottolineando tramite il vicegovernatore Uchida che i tassi non saliranno con mercati instabili.

In questo contesto, confermiamo l'aspettativa di una fase di scarsa direzionalità per gli indici azionari, in cui il livello di attenzione e reattività degli investitori al flusso di dati e notizie sul quadro macro/fondamentale e ai segnali inerenti il processo di riduzione di rischi e trade di consenso nei portafogli resterà molto elevato.

Sul piano operativo, l'esplosione della volatilità ha offerto opportunità sfruttate per continuare a ribilanciare l'allocazione a temi e settori e aumentare selettivamente l'esposizione ai comparti finora meno premianti, mantenendo costante il focus sulla creazione di Alpha.