Investment Advisory

Investment Advisory

I mercati di settembre 2024

Come già accaduto in agosto, il mese di settembre è iniziato all'insegna del risk-off sui mercati finanziari globali: il flusso di dati macro ha rinnovato le preoccupazioni degli investitori per lo stato di salute del mercato del lavoro americano, e l'indice S&P 500 ha archiviato il maggior calo settimanale dalla crisi delle banche regionali statunitensi del marzo 2023. Ancora una volta, però, il sentiment è rapidamente migliorato e lo storno è stato riassorbito, complici la pubblicazione di una tornata di dati più incoraggianti, il taglio dei tassi più aggressivo del previsto da parte della Federal Reserve e, sul finire del mese, il robusto potenziamento degli stimoli annunciato dai policymakers cinesi. Parallelamente, le crescenti evidenze di moderazione dell'inflazione e l'adozione di una retorica più accomodante da parte di Fed e BCE hanno intensificato le attese di un allentamento aggressivo della stretta monetaria nel breve termine, rafforzando la fiducia degli investitori in uno scenario di soft landing dell'economia globale.

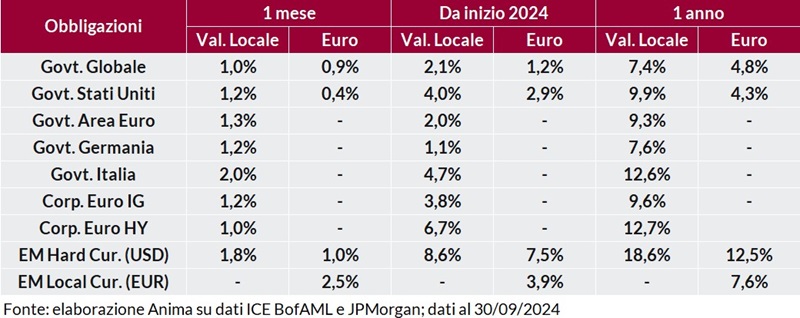

In questo contesto, i mercati obbligazionari globali hanno registrato performance positive. Il calo dei rendimenti, guidato dalla componente dei tassi reali, è stato molto più pronunciato sulle scadenze brevi, complice il repricing delle aspettative sulle politiche monetarie (le stime sul livello dei tassi ufficiali a fine 2024 sono state riviste al ribasso rispettivamente di 15 e 20 punti base in Area Euro e USA), e le curve si sono irripidite (la pendenza della curva statunitense sul segmento 2-10 anni è tornata in territorio positivo per la prima volta da giugno 2022). Divergenze importanti nei movimenti degli spread fra paesi in Area Euro, con il flusso di notizie sui piani fiscali dei Governi come driver cruciale: gli OAT francesi sono stati penalizzati (lo spread contro Bund ha ritestato i massimi registrati durante la crisi di giugno, e quello contro Bonos è sceso sotto quota 0 per la prima volta dal 2007), mentre i BTP hanno beneficiato delle notizie migliori del previsto sulla dinamica del deficit. Performance positive e rendimenti a scadenza ai minimi dall'estate 2022 per le obbligazioni societarie, sia investment grade che high yield, in assenza di movimenti di rilievo degli spread.

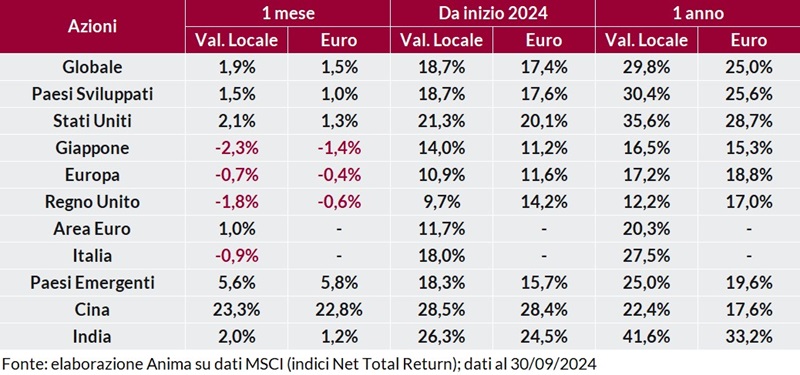

Nonostante le turbolenze iniziali e la forte dispersione dei ritorni fra aree geografiche, gli indici azionari globali hanno chiuso il mese in apprezzamento. I paesi emergenti hanno ampiamente sovra-performato quelli sviluppati, con il traino della Cina (il Dragone ha guadagnato in un mese più del 20%, passando dalla coda alla testa della classifica delle performance YTD dei listini regionali); fra i paesi sviluppati, gli Stati Uniti hanno offerto maggiori soddisfazioni rispetto all'Area Euro, mentre UK e Giappone hanno perso terreno. Non è emersa una chiara leadership in termini di stili e settori, al netto della debolezza dei titoli energetici e dell'apprezzamento delle utilities; i comparti più premianti sono stati i consumi discrezionali negli USA e l'immobiliare in Area Euro.

I mercati valutari sono stati caratterizzati dal consolidamento dei trend di deprezzamento del dollaro e apprezzamento dello yen, sulla scorta dei segnali di divergenza fra le politiche monetarie e della nomina di Ishiba alla guida del partito di maggioranza nipponico LDP (l'ex ministro della difesa è stato storicamente contrario a politiche monetarie ultra-espansive). Toniche anche la sterlina e le valute esposte all'andamento dell'economia cinese, come il dollaro australiano.

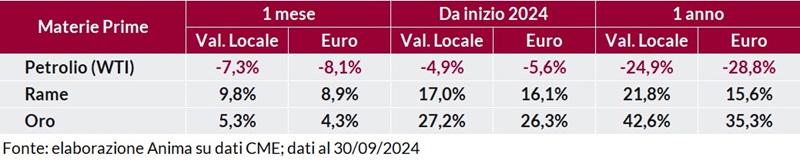

Materie prime contrastate. Il petrolio ha perso terreno per le attese di ripresa della produzione in Libia dopo la nomina del banchiere centrale e le indiscrezioni del Financial Times su un imminente avvio dell'aumento produttivo deliberato dall'OPEC+; i metalli industriali sono saliti sull'onda dell'entusiasmo provocato dagli annunci cinesi, mentre l'oro ha continuato ad apprezzarsi e segnare nuovi record storici grazie ai trend favorevoli di calo dei tassi americani e indebolimento del dollaro.

Scarica il pdf