Investment Advisory

Investment Advisory

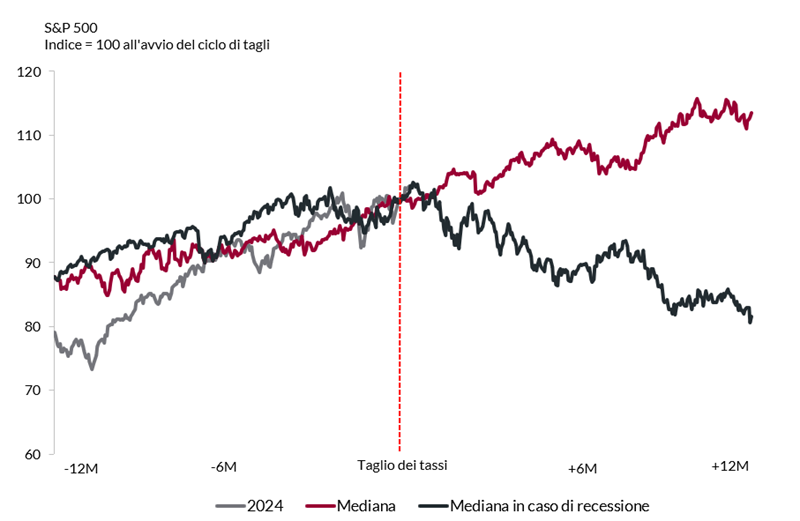

Cicli di tagli della Fed, l’impatto sui mercati azionari

Dopo aver effettuato la stretta più aggressiva degli ultimi quarant'anni e aver lasciato i tassi invariati per quattordici mesi (il periodo di stabilità più lungo dopo quello segnato dai tassi a 0%, che prese avvio con la Grande Crisi Finanziaria), la Fed ha sorpreso economisti e investitori con un taglio di 50 punti base, e stima di proseguire il ciclo espansivo con ulteriori 50 punti base di tagli nel quarto trimestre, 100 punti base nel 2025 e 50 nel 2026, portando i Fed Funds in area di neutralità a 2,75%-3,00%. La curva di mercato monetario incorpora aspettative di allentamento ancora più aggressive: 70 punti base di tagli entro fine anno e 120 punti base nel 2025.

Storicamente, se si prendono in considerazione tutti i cicli di tagli effettuati dalla Fed a partire dal 1984, si osserva che i mercati azionari perdono direzionalità nelle fasi immediatamente successive al primo intervento, per poi registrare dinamiche divergenti a seconda degli sviluppi macro: nei casi di stabilità o rallentamento misurato dell'attività economica, l'indice S&P 500 si è sempre apprezzato nei dodici mesi successivi all'avvio del ciclo espansivo (in media, del 17,5% senza contare i dividendi, +14,7% in termini di mediana), mentre nei casi in cui si è verificata una recessione, le performance sono state generalmente negative. L'esperienza storica, insieme con il depotenziamento della minaccia inflazionistica e i segnali talora contrastanti offerti dal flusso di dati, contribuisce a spiegare la rifocalizzazione degli investitori sul tema della crescita statunitense, e i picchi di volatilità vissuti durante l'estate in concomitanza con la pubblicazione di dati deboli.

I sondaggi sul posizionamento degli operatori professionali segnalano una forte dispersione di opinioni fra gli addetti ai lavori: secondo l'ultima Global Fund Manager Survey di BofA ML, il 43% dei gestori si attende una recessione entro il secondo semestre del 2025, mentre il 52% pensa che non si materializzerà per almeno 18 mesi. Come noto, secondo lo scenario centrale del team di Investment Research di Anima, l'economia statunitense è incamminata su un sentiero di soft landing a causa del deterioramento della qualità della spesa e del raffreddamento del mercato del lavoro e il tasso di crescita trimestrale scivolerà sotto potenziale nella seconda metà del 2025, ma senza che si manifestino fasi recessive nell'orizzonte di previsione (2024-2025).

Ciò detto, è importante sottolineare che l'apprezzamento registrato dai listini azionari negli ultimi dodici mesi è stato decisamente più pronunciato rispetto al trend mediano degli ultimi otto cicli di tagli della Fed, ed è stato recentemente amplificato dall'ondata di ottimismo scatenata dal potenziamento degli stimoli annunciato dalle autorità cinesi. Questo, insieme con l'incertezza elettorale, potrebbe stemperare la direzionalità dei mercati nel breve termine; allungando l'orizzonte temporale, però, la storia tornerà a ripetersi e gli sviluppi macro saranno decisivi.

Nota: analisi eseguita su 8 cicli di tagli dal 1984, di cui 3 recessivi (1989, 2001, 2007). Fonte: elaborazione ANIMA su dati Bloomberg