Investment Advisory

Investment Advisory

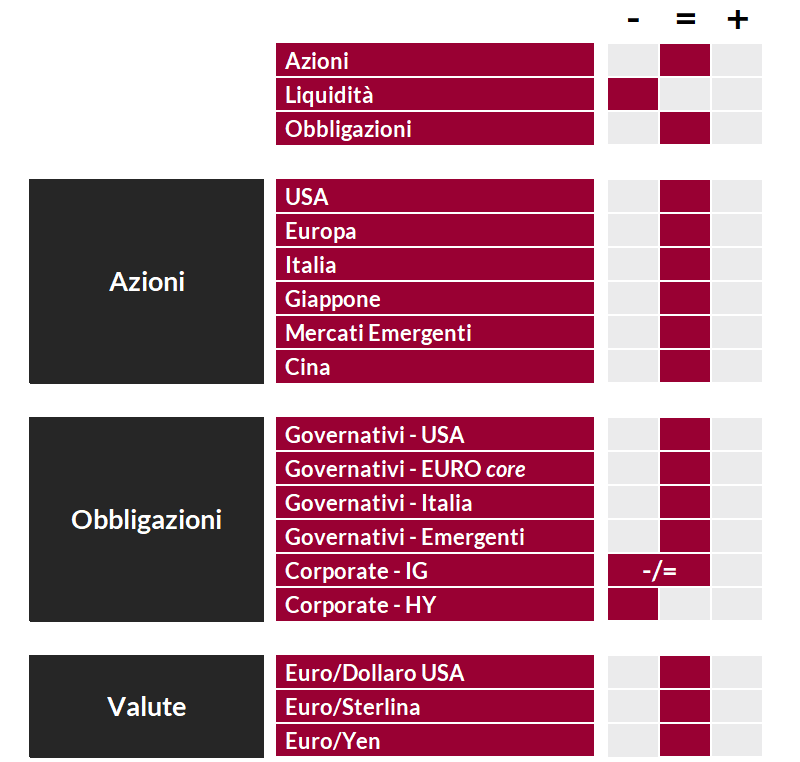

La view di ANIMA

L'ultimo scorcio dell'estate rappresenta solitamente un periodo difficile per i mercati finanziari: l'indice obbligazionario Bloomberg Global Aggregate ha registrato performance negative durante il mese di settembre in ciascuno degli ultimi sette anni, e quello azionario MSCI AC World è sceso negli ultimi quattro. Il copione sembrava destinato a ripetersi quest'anno, con la stagionalità negativa accentuata dall'approssimarsi delle elezioni statunitensi, e in effetti il mese è iniziato all'insegna del risk-off: il flusso di dati macro ha nuovamente intensificato le preoccupazioni degli investitori sullo stato di salute del mercato del lavoro e dell'economia americana, e i maggiori indici statunitensi hanno archiviato il maggior calo settimanale da almeno 18 mesi.

Successivamente, tuttavia, il sentiment è migliorato, complice una combinazione di fattori:

- la pubblicazione di una serie di dati incoraggianti sulla crescita statunitense: l'indice Citigroup delle sorprese economiche USA è salito ai massimi da inizio giugno, e la stima congiunturale sul ritmo di espansione del PIL elaborata dalla Fed di Atlanta è arrivata a sfiorare il 3%;

- il taglio dei tassi più aggressivo del previsto da parte della Fed, che è stato espressamente presentato come finalizzato a preservare la solidità del mercato del lavoro, e ha cementato la percezione degli investitori che la banca centrale sia pronta ad allentare la stretta in modo incisivo se dovessero emergere segnali di un deterioramento importante del quadro macro;

- il ridimensionamento delle preoccupazioni per le prospettive di crescita delle società esposte al tema dell'intelligenza artificiale, sulla scia di un flusso di dati e notizie micro positivo;

- il robusto potenziamento degli stimoli annunciato dai policymakers cinesi, che sembra segnare una discontinuità rispetto all'approccio cauto e incrementale seguito finora, e denota la volontà di arginare l'indebolimento del momentum macro e dei mercati registrato negli ultimi mesi.

I principali indici azionari hanno registrato nuovi massimi storici o di periodo, mentre i rendimenti governativi hanno subito importanti pressioni al ribasso, in particolare sulle scadenze brevi, con i tassi a due anni scesi ai minimi dal quarto trimestre 2022 su entrambe le sponde dell'Atlantico.

In questo contesto, la view tattica sui governativi core, a lungo positiva, è tornata neutrale: le aspettative sull'allentamento monetario che sarà consegnato nei prossimi mesi sono ottimistiche e con l'approssimarsi delle elezioni statunitensi gli investitori potrebbero diventare più sensibili ai rischi di aumento del deficit e rallentamento del processo disinflattivo derivanti dalle scelte di politica fiscale e commerciale. L'orientamento strategico resta tuttavia costruttivo, in coerenza con le nostre aspettative sull'evoluzione di quadro macro e politiche monetarie e con la convinzione che le valutazioni siano interessanti con orizzonte di medio termine; l'intenzione è di accumulare nuovamente esposizione in corrispondenza di livelli di tasso più elevati, da calibrare anche in funzione dell'esito della tornata elettorale. Il giudizio sui BTP resta allineato a quello su Treasury e Bund: lo spread è compresso e un eventuale indebolimento del clima di risk-on non gioverebbe, ma l'appetibilità del profilo rischio/rendimento, la stabilità politica interna e l'approccio collaborativo del Governo con le autorità europee rappresentano fattori di supporto importanti e continuano ad attrarre l'interesse degli investitori. L'approccio al mondo del credito resta contraddistinto dalla selettività e dalla preferenza per il comparto investment grade rispetto agli high yield.

Il giudizio sull'asset class azionaria si conferma neutrale: ci attendiamo che l'incertezza elettorale e la sospensione dei buyback in corrispondenza della reporting season alimentino una fase di perdita di direzionalità e potenzialmente aprano le porte ad ulteriori episodi di volatilità, che sarebbero sfruttati come opportunità d'acquisto. Il focus resta saldamente sulla creazione di Alpha, in un contesto si aumento della dispersione e ampliamento della partecipazione. L'allocazione settoriale dei portafogli globali è bilanciata e diversificata, con un approccio costruttivo sui comparti difensivi (come healthcare - maggior sovrappeso, consumi di base e utilities) e selettivo sui settori ciclici; l'esposizione alla tecnologia è neutrale.

In ambito valutario, l'orientamento sui cross più importanti rimane neutrale.

View di Mercato, Comitato Investimenti del 17-18/09/2024

I

giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo,

bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset

class.