Investment Advisory

Investment Advisory

04.04.2025

Guerra tariffaria, sviluppi e implicazioni

L’annuncio di dazi reciproci da parte dell’Amministrazione Trump ha scatenato una violenta ondata di avversione al rischio: se confermato e implementato in modo durevole, potrebbe innescare un sensibile deterioramento del quadro macro negli Stati Uniti

Fin dall’inizio della campagna elettorale, Trump ha ribadito incessantemente la volontà di ridefinire le regole del commercio globale in una direzione meno penalizzante per gli Stati Uniti, identificando nei dazi uno strumento privilegiato per raccogliere risorse (e rifinanziare gli sgravi fiscali in scadenza), ridurre il deficit commerciale, reindustrializzare il paese e conseguire obiettivi di sicurezza nazionale. Era arrivato a definire sé stesso “l’Uomo delle tariffe”, e la parola “tariffa” come la quarta più bella del dizionario, dopo "Dio", "amore" e "religione".

Il focus sulla politica commerciale è stato altissimo già dai primi giorni dell’insediamento. Tuttavia, mentre in una prima fase il flusso di annunci e notizie era stato soggetto a frequenti smentite e povero di dettagli, alimentando una certa compiacenza fra gli investitori, nelle ultime settimane l’effettiva applicazione di diversi dazi e l’inasprimento della retorica avevano intensificato le preoccupazioni e il clima di attesa per il 2 aprile, “Giorno della Liberazione”, in cui era previsto l’annuncio di tariffe reciproche. Con un discorso di meno di un’ora tenuto nel giardino delle rose della Casa Bianca, Trump ha invertito con decisione la rotta nel processo di sviluppo del libero scambio e globalizzazione delle catene del valore che aveva segnato il sistema economico mondiale dalla fine della Seconda Guerra Mondiale al suo primo mandato.

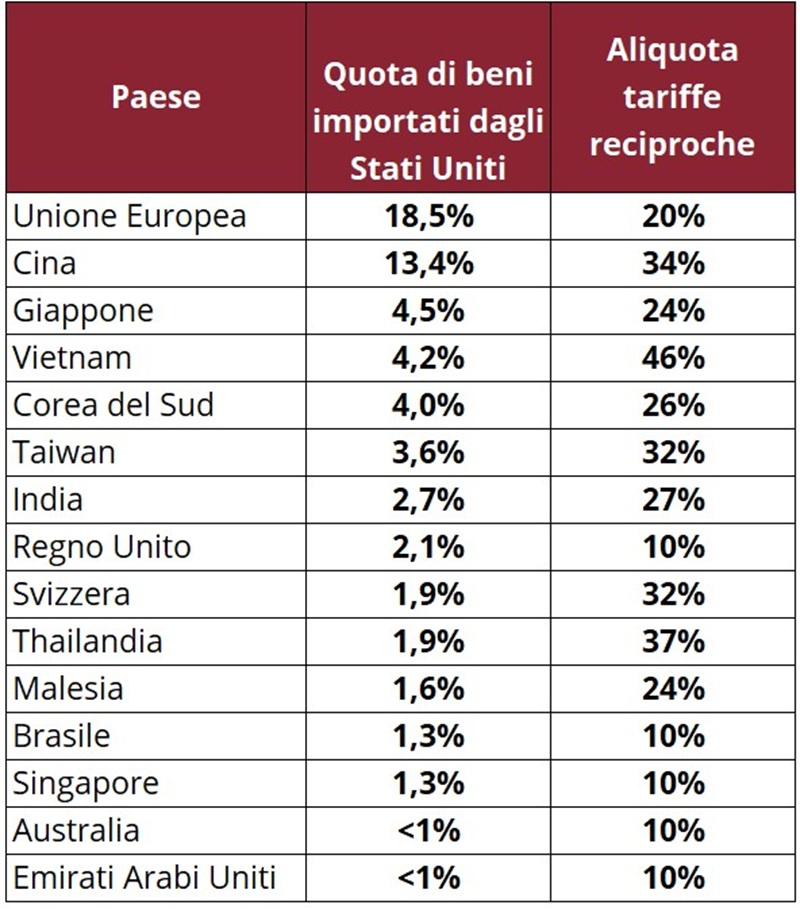

Il Presidente, infatti, ha dichiarato lo stato di emergenza nazionale in base all'International Emergency Economic Powers Act (IEEPA) e ha annunciato un ampio piano tariffario, finalizzato a fronteggiare le pratiche scorrette dei partner commerciali e ridurre il disavanzo degli Stati Uniti. Il sistema prevede l’imposizione di una tariffa base minima del 10% su tutte le importazioni a partire dal 5 aprile, e di tariffe reciproche, effettive dal 9 aprile, con aliquota pari alla metà del rapporto fra disavanzo commerciale bilaterale degli Stati Uniti ed esportazioni totali verso il paese considerato. Il meccanismo di calcolo (aspramente criticato dagli economisti) si traduce in aliquote che spaziano dal 10% di Australia, Regno Unito e Brasile, al 20% dell’Unione Europea e 24% del Giappone, per arrivare al 34% della Cina (che si aggiunge al 20% già disposto per contrastare il traffico di fentanyl, e sarà amplificato dalla sospensione della clausola de minimis) e al 45-50% di gran parte dei paesi del sud-est asiatico. Sono stati esclusi i prodotti soggetti a tariffe settoriali, già annunciate (acciaio, alluminio e auto) o in fase di studio (rame, legname, farmaci, semiconduttori), nonché energia, potassio e minerali critici; restano esenti anche le importazioni da Canada e Messico conformi all’accordo di libero scambio USMCA.

Nel complesso, l’intervento è stato giudicato più forte e pervasivo rispetto alle attese della vigilia, in particolare per l’applicazione di fatto di una tariffa universale e il trattamento riservato a Cina e paesi asiatici (cruciali nella ridefinizione della tratte commerciali fra Cina e Stati Uniti dopo la prima guerra commerciale). Gli sviluppi registrati hanno senza dubbio intensificato i timori degli investitori che l’Amministrazione Trump voglia davvero ridefinire in modo radicale l’assetto dell’economia americana e gli equilibri geopolitici globali, e sia relativamente insensibile alle ripercussioni per l’economia e i mercati: il tycoon ha assicurato che i “globalisti e i media” che lo accuseranno di distruggere l’economia si sbagliano e che l’industria manifatturiera americana risorgerà, con le eventuali sofferenze di breve periodo largamente giustificate dai vantaggi di lungo termine.

La reazione degli investitori non si è fatta attendere: sui mercati di è scatenata una violenta ondata di avversione al rischio. Durante la sessione del 3 aprile:

- gli indici S&P 500, Nasdaq e Russell 2000 (rispettivamente -4,8%, -6,0% e 6,6%) hanno registrato la maggior perdita giornaliera dal 2020, con la volatilità schizzata ai massimi dalla scorsa estate;

- lo spread sugli HY americani è salito di 53 punti base, l’allargamento più violento dalla fase più acuta della crisi pandemica;

- i rendimenti governativi sono scesi in misura ragguardevole, con il Treasury decennale ai minimi da sei mesi in area 4%,

- il dollaro si è indebolito, archiviando il deprezzamento maggiore dal 2022 e spingendosi oltre quota 1,11 contro euro.

I movimenti stanno proseguendo in queste ore (il riferimento è ai livelli del 4 aprile, ore 14;00): i tassi sono in calo di 10-15 punti base su entrambe le sponde dell’Atlantico, e gli indici europei sono oggetto di una massiccia ondata di prese di profitto, che li sta portando a registrare gli stessi record negativi di quelli americani.

Ovviamente è presto per valutare le ripercussioni per l’economia. Cruciali saranno la durata del periodo di applicazione dei dazi, i risultati del processo negoziale (Trump ha dichiarato che gli Stati Uniti sono pronti a discutere, ma gli altri paesi dovranno offrire qualcosa di “fenomenale”) e le ritorsioni dei paesi colpiti: la Cina ha già dichiarato che imporrà dazi addizionali del 34% su tutte le importazioni provenienti dagli Stati Uniti a partire dal 10 aprile, mentre i paesi europei non sembrano avere al momento una posizione comune (Macron ha rilasciato le dichiarazioni più aggressive, invitando le aziende europee e sospendere gli investimenti negli USA e proponendo il ricorso al meccanismo anti-coercizione).

I nostri analisti sono al lavoro per tratteggiare degli scenari alternativi e offrire una stima preliminare degli impatti. Certamente, le misure adottate avranno ripercussioni sul quadro macro statunitense, con un aumento dell’inflazione che la stessa Fed nel corso dell’ultima conferenza stampa ha definito “transitorio”, e un impatto depressivo per la crescita, legato soprattutto al deterioramento del sentiment di consumatori e imprese e alle disruptions nella catena di fornitura globale. Storicamente, gli shock importanti tendono a produrre effetti non lineari e i rischi di recessione sono in aumento, ma nello stesso tempo è importante sottolineare la solidità del quadro ciclico di partenza (complici l’assenza di squilibri strutturali e la qualità dei bilanci del settore privato), gli ampi margini di allentamento monetario a disposizione della Fed e l’attitudine di molti policymaker stranieri (europei in primis) a implementare stimoli fiscali aggressivi per tutelare le loro economie.

Sul piano gestionale, ribadiamo il giudizio di maggior prudenza sull’asset class azionaria formulato dall’ultimo Comitato Investimenti, e confermiamo la necessità di adottare un approccio tattico e flessibile nella modulazione dell’esposizione al mercato e massimizzare il focus sulla creazione di Alpha. In termini di prodotti, è sempre importante sottolineare la disponibilità di strategie (come i PAC, i fondi a finestra con meccanismo di accumulo sull’equity e i fondi flessibili) particolarmente adatti ad estrarre valore dai mercati in fasi di correzione e volatilità come quelle che stiamo attraversando.

Tariffe reciproche applicate dagli Stati Uniti

Fonte: elaborazione ANIMA su dati Casa Bianca, US Census Bureau.