Investment Advisory

Investment Advisory

31.03.2025

La view di ANIMA

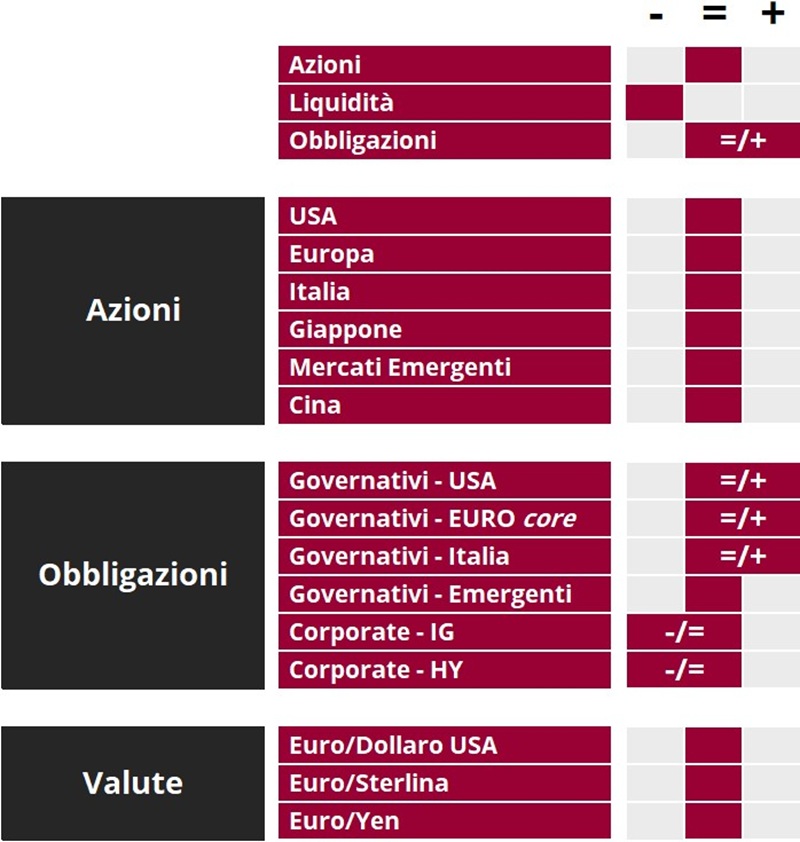

Dopo aver mantenuto a lungo un orientamento costruttivo sull’asset class azionaria, la view torna neutrale, a causa dell’incertezza sulle politiche dell’Amministrazione Trump e della possibilità che si profilino scenari di forte discontinuità al rispetto

Le ultime settimane sono state contraddistinte da una drastica escalation dell’incertezza sulle politiche dell’Amministrazione Trump. Se a inizio mandato la mancata imposizione di dazi immediati, la successione incalzante di annunci e smentite e il ricorso indiscriminato alle minacce avevano radicato negli investitori la percezione di un approccio fortemente negoziale, più di recente l’effettiva applicazione di diverse tariffe, la riabilitazione di Putin quale interlocutore legittimo nei negoziati di pace e l’apparente insensibilità ai trend macro e di mercato emersa da molte interviste hanno alimentato il dubbio che la nuova Amministrazione voglia realmente ridefinire l’assetto dell’economia americana e gli equilibri geopolitici globali. Ne è derivata una rifocalizzazione sugli impatti macroeconomici dei dazi (dai rischi al rialzo per l’inflazione a quelli al ribasso per la crescita), che a sua volta, di concerto con il deterioramento del momentum macro, ha alimentato un sensibile deterioramento del sentiment degli investitori sull’attività economica: secondo la Global Fund Manager Survey di BofA ML (uno dei sondaggi fra asset manager più noti e seguiti), nel mese di marzo si è registrato il peggioramento più marcato su base mensile del sentiment sulla crescita globale dopo quello di marzo 2020, dopo lo scoppio della pandemia.

In questo contesto, dopo aver mantenuto a lungo un posizionamento costruttivo sull’asset class azionaria e aver beneficiato del trend robusto di apprezzamento registrato da ottobre 2022, la view è tornata neutrale: il grado di incertezza sulle politiche dell’Amministrazione Trump è troppo alto e la possibilità che si profilino scenari di completa discontinuità rispetto al passato suggerisce l’adozione di un orientamento più prudente, in attesa che la visibilità aumenti. Per il momento, lo storno dei listini statunitensi è stato guidato soprattutto dalla correzione di eccessi a livello di posizionamento e valutazioni; tuttavia, se l’incertezza, l’aggressività e l’indifferenza ai trend di mercato dovessero protrarsi nel tempo, gli investitori potrebbero iniziare a prezzare un deterioramento più importante del quadro ciclico, con ripercussioni negative per i corsi azionari. Stanti l’aumento della dispersione e della volatilità, ribadiamo la necessità di adottare un approccio tattico e flessibile, massimizzare il focus sulla creazione di Alpha e privilegiare allocazioni più bilanciate e diversificate; continuiamo a intravedere selezionate opportunità sui listini dei paesi sostenuti da politiche di stimolo robuste adottate per rispondere agli shock provenienti dagli USA, Europa in primis.

Con riferimento ai mercati obbligazionari, manteniamo un giudizio costruttivo e un moderato sovrappeso sui comparti governativi core, coerente con il progressivo spostamento del focus degli investitori dall’inflazione a una crescita percepita come vulnerabile ai rischi al ribasso. Operativamente, la preferenza fra Treasury e Bund viene riequilibrata, in virtù del repricing registrato nelle ultime settimane e delle valutazioni raggiunte. Infatti, mentre negli Stati Uniti l’indebolimento del momentum macro, le attese di maggiore allentamento monetario e l’apparente attenzione alla sostenibilità dei conti pubblici hanno spinto i tassi al ribasso, in Area Euro gli stimoli fiscali e la prospettiva di un aumento dell’offerta netta di titoli hanno provocato importanti pressioni al rialzo, specie sulle scadenze lunghe; i rendimenti dei Bund decennali si sono spinti sopra i massimi del 2024, e presentano un risk/reward favorevole, alla luce dei rischi di implementazione dei piani di stimolo e della potenziale escalation delle tensioni commerciali. I BTP sono rimasti eccezionalmente resilienti durante il sell-off e la view si conferma allineata a quella sui governativi tedeschi. Permane una nota di cautela sui corporate, stante la compressione dei premi al rischio e l’apparente insensibilità all’aumento della volatilità e al flusso di notizie macro/micro meno incoraggiante.

Resta neutrale, infine, il giudizio sul dollaro: il biglietto verde è stato penalizzato dall’indebolimento della narrativa sull’eccezionalismo americano e dalle attese di maggiori tagli della Fed, ma potrebbe giovarsi di un inasprimento marcato della politica tariffaria o di un’escalation severa dell’avversione al rischio.

View di Mercato, Comitato Investimenti del 20-21/03/2025

Nota: I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.