Investment Advisory

Investment Advisory

BCE “pronta e agile” di fronte ai rischi derivanti dai dazi

Come ampiamente atteso, durante la riunione del 17 aprile la Banca Centrale Europea ha tagliato i tassi ufficiali di 25 punti base, per la sesta volta consecutiva, portando a 175 punti l'allentamento complessivo da giugno 2024: il tasso di deposito è sceso al 2,25% e quelli sulle operazioni di rifinanziamento principali e marginali rispettivamente al 2,40% e 2,65%.

Formalmente, l'orientamento per il futuro è rimasto inalterato: le decisioni continueranno ad essere assunte riunione per riunione in funzione del flusso di dati, senza vincolarsi a un percorso predefinito, “a maggior ragione considerando le attuali condizioni di eccezionale incertezza". Con il raggiungimento della fascia di neutralità (1,75%-2,25%), è stato rimosso ogni riferimento e giudizio circa il livello di restrizione monetaria: Christine Lagarde ha sottolineato che si tratterebbe di una valutazione senza senso e potenzialmente fuorviante, vista la frequenza e la portata degli shock in corso.

A questo proposito, sia il comunicato ufficiale che la conferenza stampa hanno dedicato ampio spazio al tema dell'escalation delle tensioni commerciali, offrendo una lettura interessante e altamente informativa delle ripercussioni per lo scenario macro:

- le tariffe sono chiaramente identificate come uno shock di domanda negativo: le prospettive per la crescita si sono deteriorate a causa delle ripercussioni dei dazi e dell'incertezza su export, consumi e investimenti, e del probabile inasprimento delle condizioni di finanziamento derivante dall'ondata di avversione al rischio;

- benché l'impatto delle tariffe sull'inflazione sia definito incerto (secondo Christine Lagarde le visioni sono divergenti, e il modo in cui la guerra commerciale evolverà e le politiche economiche saranno plasmate saranno decisivi), sono stati espressamente sottolineati i rischi al ribasso derivanti da apprezzamento dell'euro, calo delle quotazioni delle materie prime e dirottamento dei flussi commerciali dai paesi con eccesso di capacità produttiva colpiti da dazi più elevati.

In aggiunta, il paragrafo del comunicato ufficiale sulla dinamica dei prezzi è incoraggiante: si sottolinea che il processo di disinflazione è ben avviato, le pressioni sui prezzi dei servizi si sono allentate in modo marcato e le misure dell'inflazione sottostante restano coerenti con il raggiungimento del target del 2% nel medio termine, stanti la moderazione delle dinamiche salariali e il parziale assorbimento degli aumenti retributivi nei margini delle aziende.

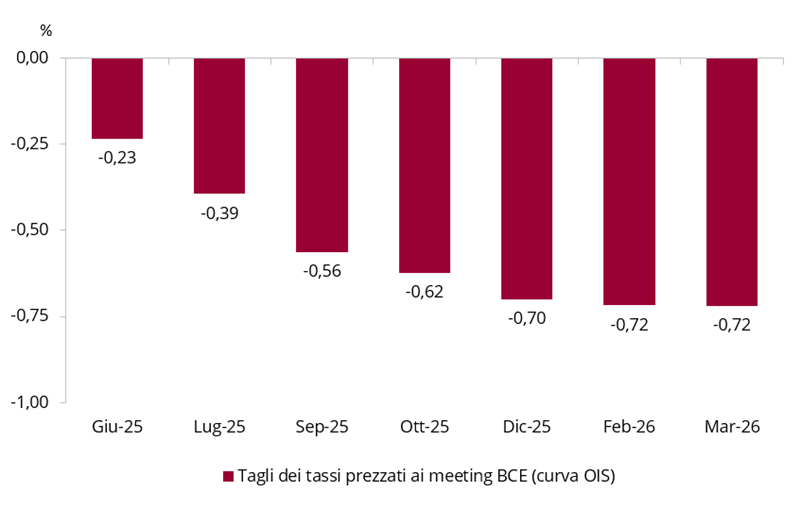

In questo contesto, ci aspettiamo che il ciclo di tagli prosegua con almeno tre interventi entro fine anno, una stima leggermente più ottimista rispetto a quella attualmente incorporata nella curva di mercato monetario. Gli stimoli potrebbero essere più aggressivi se le prospettive per la crescita e l'inflazione dovessero deteriorarsi più del previsto (il nostro scenario centrale per il 2025 prevede una crescita annua dello 0,8% e un'inflazione core del 2,3%).

Aspettative degli investitori sulle variazioni dei tassi ufficiali ai prossimi meeting della BCE

Fonte: elaborazione ANIMA su dati Bloomberg