Investment Advisory

Investment Advisory

I mercati del 2024

I trend macro che hanno contraddistinto il 2024 sono rimasti largamente in linea con il copione che è andato in scena nel 2023. La crescita globale ha sorpreso significativamente al rialzo, principalmente grazie all'eccezionale resilienza dell'economia statunitense: secondo il consenso Bloomberg, il PIL globale si è espanso a un ritmo del 3,2% nel 2024 a fronte di una stima del 2,6% a fine 2023, con il dato relativo agli Stati Uniti progressivamente rivisto al rialzo dall'1,3% al 2,7%. L'inflazione ha continuato a scendere nei paesi sviluppati, ma meno del previsto a causa della vischiosità delle pressioni sui prezzi dei servizi. In questo contesto, le principali banche centrali, che nel 2023 avevano portato i tassi su livelli molto restrittivi, hanno intrapreso un percorso di allentamento monetario, ma i tagli sono stati più modesti di quanto ipotizzato a fine 2023: 100 punti base sia in Area Euro che negli USA, a fronte di 150/175 punti base attesi un anno fa.

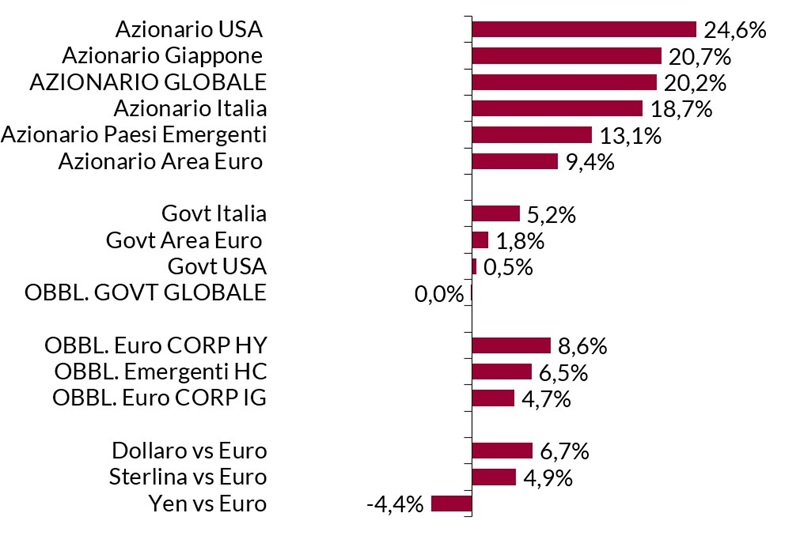

Il sentiment sulle attività rischiose è rimasto complessivamente molto costruttivo, grazie alla solidità del quadro macro/fondamentale, specie negli Stati Uniti, all'allentamento della stretta monetaria e, nel quarto trimestre, alle aspettative di potenziamento degli stimoli in Cina e implementazione di politiche pro-crescita e pro-business da parte della nuova Amministrazione Trump. Episodi di volatilità anche importanti non sono mancati: nel mese di agosto, in particolare, i timori di una chiusura disordinata dei carry trades finanziati in yen dopo l'aumento dei tassi della Bank of Japan hanno alimentato uno storno profondo, ma la debolezza è stata rapidamente riassorbita. L'anno si è chiuso con l'indice MSCI All Countries in apprezzamento di oltre il 20%, come già accaduto nel 2023. Il ruolo di traino è spettato nuovamente agli Stati Uniti: l'S&P 500 ha archiviato un guadagno del 23,3% dopo il 24,2% del 2023 (il miglior biennio dal 1997-1998), guidato dai Magnifici 7 (+67%); di poco inferiore l'apprezzamento dei listini giapponesi, che hanno beneficiato della svalutazione del cambio, mentre l'Europa è stata meno premiante, seppur nel contesto di un'elevata dispersione fra i trend registrati nei diversi paesi membri (il CAC 40 ha chiuso l'anno invariato, affossato dall'escalation dei rischi politici, mentre la performance total return di DAX e FTSE MIB sfiora il 19%). I Paesi emergenti hanno sottoperformato quelli sviluppati per il quarto anno consecutivo, penalizzati dall'escalation del rischio idiosincratico, dalla forza del dollaro e dai timori di inasprimento della politica commerciale americana. In termini di stili e settori, i comparti ciclici e growth hanno registrato apprezzamenti più sostenuti rispetto a difensivi e value, e le large cap hanno sovra-performato le small cap.

In ambito obbligazionario, i rendimenti decennali di Treasury e Bund sono rimasti confinati nei range definiti nel corso del 2023, ma hanno chiuso l'anno in moderato rialzo (nel caso dei Treasury, per il quarto anno consecutivo, prima volta dal 1980). In particolare, nei primi mesi dell'anno gli indici governativi sono stati frenati dai segnali di resilienza della crescita e vischiosità dell'inflazione, che hanno costretto gli investitori a ridimensionare le attese di tagli; durante i mesi estivi, le sorprese al ribasso nei dati sulla dinamica dei prezzi e l'avvio dei cicli espansivi da parte delle maggiori banche centrali hanno favorito il consolidamento di un trend più costruttivo, ma nel quarto trimestre i tassi sono tornati a salire, a causa del focus sui rischi di allentamento della disciplina fiscale e rallentamento del trend disinflazionistico connessi alla vittoria di Trump, e dell'inatteso inasprimento dell'approccio della Fed. I rendimenti a breve termine hanno beneficiato dell'ancoraggio dei tassi ufficiali e le curve si sono irripidite in modo sostanziale su entrambe le sponde dell'Atlantico. Nel complesso, i maggiori indici governativi hanno registrato performance annue positive (eccezion fatta per i JGB giapponesi e gli OAT francesi), ma inferiori rispetto al rendimento a scadenza di fine 2023; in controtendenza i BTP, che hanno beneficiato di una cospicua compressione del premio al rischio: il differenziale di tasso rispetto al Bund sulle scadenze decennali è sceso di oltre 50bp a 115bp, minimo da novembre 2021. Stessa sorte per le obbligazioni societarie, con i comparti caratterizzati da un profilo di esposizione al rischio credito più spinto che hanno registrato il restringimento degli spread più significativo e offerto le performance migliori.

I mercati valutari sono stati caratterizzati da un marcato rafforzamento del dollaro, sostenuto dalla narrativa sull'eccezionalismo americano, consolidatasi con la vittoria di Trump, e dall'ampliamento del differenziale di tassi: il rapporto di cambio con l'euro ha chiuso l'anno in area 1,0350, sui minimi da fine 2022. Il trend pluriennale di indebolimento dello yen è proseguito, nonostante l'avvio del ciclo di rialzi da parte della Bank of Japan, con l'euro/yen che nel mese di luglio ha raggiunto i massimi dal 1992, mentre la sterlina si è apprezzata.

L'indice aggregato dei prezzi delle materie prime ha registrato una performance leggermente positiva, con variazioni trascurabili per il petrolio e i metalli industriali, e guadagni cospicui per i metalli preziosi, favoriti da allentamento monetario e persistenza dei rischi geopolitici: le quotazioni dell'oro hanno registrato il maggior apprezzamento annuale dal 2010, +27%, spingendosi in territori inesplorati.

Performance dei mercati nel 2024

Fonte:

elaborazione ANIMA su dati Bloomberg - Indici in valuta locale.