Investment Advisory

Investment Advisory

06.09.2024

I mercati di agosto 2024

L’eccezionale ondata di volatilità e avversione al rischio con cui si è aperto il mese di agosto è stata riassorbita in tempi molto stretti, complice il ridimensionamento dei timori di recessione e la prospettiva di un imminente avvio del ciclo di tagli negli Stati Uniti. Sia gli indici azionari che quelli obbligazionari globali hanno chiuso il mese in apprezzamento, per la quarta volta consecutiva.

Come è spesso accaduto in passato, il mese di agosto è stato segnato da un’esplosione della volatilità: l’indice VIX si è temporaneamente spinto sui livelli più alti degli ultimi quindici anni, escludendo la fase più acuta della pandemia. Il movimento è stato provocato da una combinazione di fattori e amplificato dalla mancanza stagionale di liquidità, ma l’elemento scatenante è stato la pubblicazione di un report debole sul mercato del lavoro statunitense, che ha alimentato i timori di un rallentamento pronunciato della crescita e rafforzato le attese di allentamento monetario. Il dollaro è stato ovviamente penalizzato, e la debolezza si è accentuata nei confronti dello yen, che nei giorni precedenti aveva beneficiato dall’inatteso aumento dei tassi da parte della Bank of Japan. Il rafforzamento della divisa nipponica ha guadagnato slancio, e spinto gli investitori ad accelerare la chiusura di carry trades finanziati in yen (ovvero, posizioni costruite finanziandosi in yen a tassi molti bassi, e investendo in attività finanziarie denominate in divise a più alto rendimento, o con trend robusti di apprezzamento in corso). Ne è derivato un massiccio crollo degli indici azionari giapponesi (il 5 agosto, l’indice Topix ha ceduto il 12,2%, la perdita giornaliera più severa dal 1987), e l’ondata di avversione al rischio si è estesa su scala globale.

Fin dalle ore successive, tuttavia, il movimento ha iniziato ad essere riassorbito. Da una parte, il flusso di dati macro ha ridimensionato le preoccupazioni sullo stato di salute dell’economia americana; dall’altra parte, la Bank of Japan ha frenato l’apprezzamento dello yen, sottolineando che i tassi non sarebbero saliti in presenza di mercati instabili. Il quadro si è ulteriormente rischiarato con la pubblicazione di dati benevoli sull’andamento dell’inflazione e l’adozione di una retorica accomodante da parte del governatore Powell al simposio di Jackson Hole, che hanno alimentato le attese di un allentamento più incisivo della stretta monetaria lungo le due sponde dell’Atlantico.

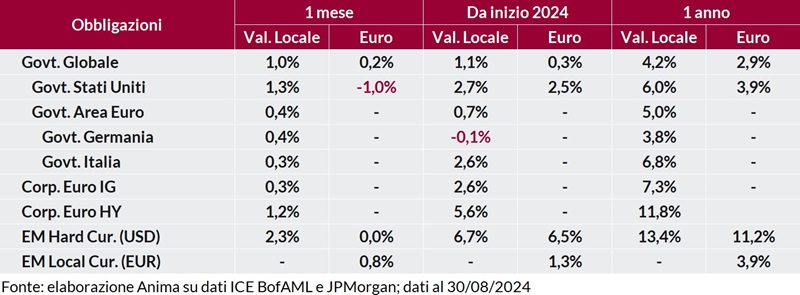

In questo contesto, i mercati obbligazionari globali hanno registrato performance positive. I Treasury americani hanno archiviato un apprezzamento più importante rispetto ai titoli di Stato europei, sulla scorta di un repricing più pronunciato delle aspettative sulle politiche monetarie, e le curve dei rendimenti si sono irrpidite. Lieve allargamento per lo spread BTP-Bund, complice l’intensificarsi del focus sui temi fiscali in vista delle scadenze legislative di settembre. Dinamiche divergenti in ambito corporate fra segmento investment grade e high yield, con premi al rischio in ampliamento sulle emissioni con rating più solidi e in compressione su debito speculativo e bond emergenti.

Nonostante le turbolenze di inizio periodo, i principali indici azionari hanno chiuso il mese in apprezzamento, con nuovi massimi storici per S&P 500 Equal Weighted, Dow Jones, STOXX 600 e Dax; in calo solo i listini giapponesi, epicentro dell’ondata di volatilità. I paesi sviluppati hanno sovra-performato quelli emergenti, con il traino degli Stati Uniti; su scala globale, i comparti ciclici e growth hanno offerto ritorni inferiori rispetto a difensivi e value, complice una stagione di pubblicazione delle trimestrali meno esaltante che in passato da parte di alcune mega-cap del settore tecnologico.

I mercati valutari sono stati caratterizzati da un marcato indebolimento del dollaro: il biglietto verde è stato penalizzato dalle attese di un ciclo di tagli più aggressivo da parte della Fed e si è deprezzato rispetto a tutte le valute dei paesi del G10; il rapporto di cambio con l’euro ha raggiunto nuovi massimi per l’anno in corso, in area 1,12, salvo poi perdere slancio in chiusura di periodo. Forte volatilità per lo yen, che a inizio mese ha registrato un violento apprezzamento (oltre il 6% rispetto al dollaro fra 30/7 e 5/8), poi in parte rientrato.

Materie prime miste. Nel comparto energetico, il gas naturale ha messo a segno una decisa accelerazione a causa di problematiche dal lato dell’offerta, mentre il petrolio ha risentito delle aspettative di aumento della produzione da parte dell’OPEC+; i metalli industriali hanno perso marginalmente terreno per le preoccupazioni sullo stato di salute dell’economia cinese, mentre l’oro ha archiviato un robusto apprezzamento e nuovi massimi storici sull’aumento delle quote di importazioni delle banche cinesi deliberato dalla People's Bank of China.