Investment Advisory

Investment Advisory

I mercati di luglio 2024

Nel corso del mese di luglio, dopo un iniziale rally sincronizzato delle principali asset class (l'indice S&P500 ha chiuso positivamente 10 delle prime 11 sedute, archiviando nuovi massimi storici), i mercati azionari sono andati incontro ad una correzione, mentre il trend ribassista sui rendimenti governativi si è esteso.

Il flusso di dati macro è stato un driver cruciale. Le indicazioni sulla crescita, in particolare, sono state meno costruttive rispetto al recente passato: nonostante la sorpresa al rialzo del PIL statunitense relativo al secondo trimestre, gli indici ISM manifatturiero e dei servizi per il mese di giugno sono scesi in territorio di contrazione, mentre il mercato del lavoro ha mostrato ulteriori segnali di raffreddamento. Nello stesso tempo, la dinamica dei prezzi ha convalidato la nostra tesi che la vischiosità emersa nei primi mesi dell'anno fosse stata provocata da fattori idiosincratici: il CPI core negli Stati Uniti ha registrato la variazione su base mensile più contenuta da gennaio 2021. Ne è derivata una significativa revisione al ribasso delle aspettative sulla politica monetaria: gli investitori si sono spinti a prezzare circa 75 punti base di tagli entro fine anno da parte della Fed, confortati dalle parole del Presidente Powell che durante il meeting di fine mese ha aperto alla possibilità di un primo intervento a settembre.

Significativi anche gli sviluppi sul fronte politico: dopo l'attentato subito da Trump, che aveva spinto al rialzo le probabilità di vittoria dei repubblicani, la sostituzione di Biden con Kamala Harris nella corsa alla Casa Bianca ha nuovamente rimescolato le carte.

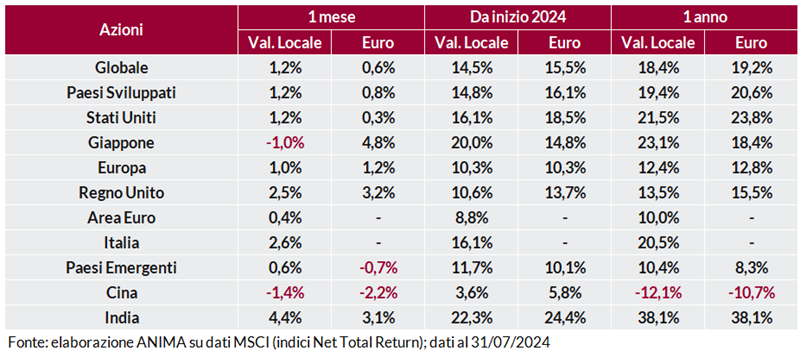

In questo contesto, i mercati azionari globali hanno registrato un netto aumento della volatilità, pur chiudendo il mese con performance generalmente positive. Il settore della tecnologia ha subito una battuta d'arresto, complici alcuni risultati aziendali che hanno disatteso le aspettative, mentre la prospettiva di un imminente avvio del ciclo di tagli ha alimentato una violenta rotazione settoriale a favore dei comparti finora meno premianti e delle small-mid cap: l'indice Russell ha fatto segnare un apprezzamento del 10,2%, e il differenziale di performance rispetto al Nasdaq è stato il più marcato dal febbraio 2001. A livello geografico, i Paesi sviluppati hanno offerto ritorni superiori rispetto ai Paesi Emergenti, ad eccezione del listino giapponese, penalizzato dal rafforzamento della divisa.

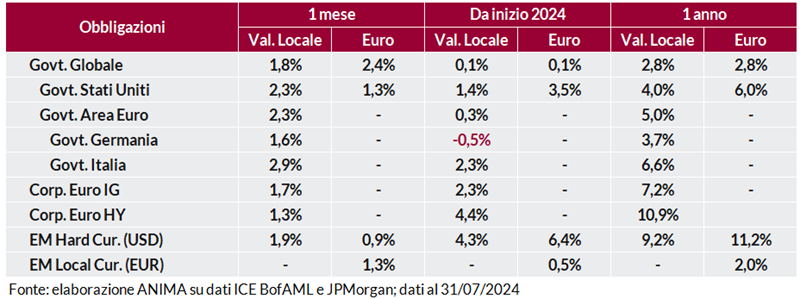

In ambito obbligazionario si è registrata una decisa compressione dei rendimenti, che ha generato i guadagni mensili più importanti dell'anno. Il movimento è stato più marcato sul tratto breve delle curve, più sensibile alle aspettative di politica monetaria: il rendimento del Treasury a 2 anni è sceso di 50 punti base al 4,25%, registrando la variazione più pronunciata dalla crisi delle banche regionali statunitensi del marzo 2023. Stessa dinamica per i governativi europei, con i BTP che hanno sovraperformato sulla scorta del ridimensionamento dei rischi connessi alle elezioni francesi: lo spread contro Bund decennale tedesco è tornato a a 135 putni base, a ridosso dei minimi dell'anno.

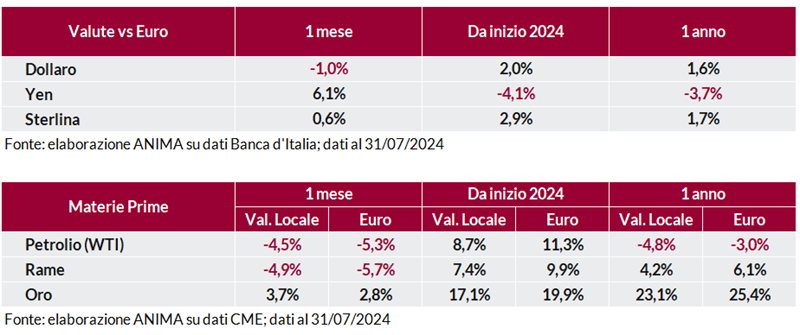

I mercati valutari sono stati caratterizzati da un rafforzamento dello yen e dalla debolezza del dollaro. La divisa nipponica ha beneficiato dell'intervento delle autorità e del contesto di avversione al rischio sviluppatosi nella seconda metà del mese, mentre il dollaro è stato penalizzato dalle aspettative di un imminente allentamento monetario: il rapporto di cambio contro euro è salito a 1.083 in chiusura del mese. I timori sulla crescita globale hanno pesato sulle valute dei Paesi emergenti.

Materie prime generalmente negative: i timori di un rallentamento della domanda globale hanno pesato sui metalli industriali e sul petrolio, calato nuovamente nonostante le persistenti tensioni geopolitiche in Medio-Oriente. La debolezza del dollaro, il calo dei rendimenti e il clima di avversione al rischio hanno sostenuto le quotazioni dell'oro, salito nuovamente sopra la soglia dei 2400$/oncia.

Scarica il pdf