Investment Advisory

Investment Advisory

17.03.2025

Correzione sull’azionario USA: le ragioni e la lezione della storia

L’escalation dell’incertezza sulle politiche dell’Amministrazione Trump e le preoccupazioni per l’andamento della crescita hanno alimentato una fase di debolezza e volatilità sui listini americani, complice il riposizionamento degli hedge funds. Storicamente, le correzioni rappresentano opportunità di acquisto, se l’economia e gli utili continuano ad espandersi

Il 13 marzo, l’indice S&P 500 è entrato formalmente in territorio di correzione, per la prima volta da ottobre 2023, avendo perso più del 10% dai massimi del 19 febbraio; secondo Bloomberg, si è trattato della settima correzione più rapida dal 1929, essendosi sviluppata in soli 16 giorni. A guidare il ribasso sono state le azioni dei Magnifici 7, la cui perdita dal picco di dicembre ha superato il 20% e si configura tecnicamente come un bear market.

Il catalyst più evidente dell’indebolimento delle attività rischiose è stato il forte aumento dell’incertezza sulle politiche economiche, figlio in primis delle decisioni dell’Amministrazione Trump sulla politica commerciale. Se a inizio mandato la mancata imposizione di dazi immediati e l’approccio negoziale avevano reso gli investitori riluttanti a reagire a un flusso di notizie rapido e incalzante, ma con pochi dettagli e frequenti smentite, nelle ultime settimane l’effettiva applicazione di diverse tariffe e l’inasprimento della retorica hanno ridotto il livello di compiacenza e alterato la percezione degli impatti macroeconomici dei dazi: non si tratta soltanto di un rischio al rialzo per l’inflazione, ma anche e forse soprattutto di un rischio al ribasso per la crescita, complici la contestuale focalizzazione dell’Amministrazione Trump su altre politiche depressive per l’attività economica (tagli alla spesa pubblica e stretta all’immigrazione), l’apparente disponibilità del Governo a tollerare un periodo di transizione e debolezza pur di perseguire gli obiettivi strategici, e i segnali di deterioramento del momentum macro emersi soprattutto dagli indicatori di fiducia. È significativo che la flessione del 13 marzo sia stata provocata dalle dichiarazioni del tycoon circa la volontà di imporre dazi del 200% sugli alcolici europei come rappresaglia per le tariffe del 50% sul whisky americano, a loro volta annunciate dall’UE in risposta ai dazi USA del 25% su acciaio e alluminio entrati in vigore il 12 marzo: si teme possa svilupparsi una guerra tariffaria globale in piena regola, che potrebbe vivere un capitolo importante il 2 aprile con l’annuncio di tariffe reciproche.

Senza dubbio, la correzione dei listini statunitensi è stata amplificata dai flussi e dal ribilanciamento delle posizioni molto aggressive di alcune categorie di operatori, in particolare hedge funds e fondi quantitativi sistematici. Sia l’annuncio di DeepSeek che il cambio di orientamento sulla politica fiscale in Germania e l’avvio di negoziati di pace in Ucraina hanno ravvivato l’interesse degli investitori verso segmenti di mercato a lungo trascurati e sottovalutati, come la tecnologia cinese i listini europei, alimentando diffuse prese di profitto sui vincitori di lungo corso, come i Magnifici 7 e più in generale gli Stati Uniti, e un ampliamento della partecipazione a livello di aree geografiche, temi e settori.

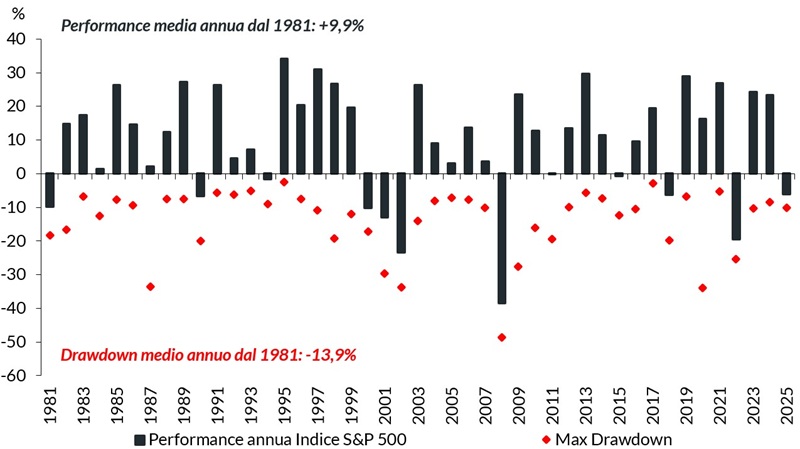

Guardando al futuro, benché livello di incertezza sugli sviluppi politici sia molto elevato e un attento monitoraggio sia fondamentale, è importante ricordare che la volatilità rappresenta una caratteristica intrinseca dei mercati azionari: a partire dal 1981, l’indice S&P 500 ha registrato un max drawdown medio annuo del 13,9%, ma la performance media annua è positiva e pari al +9,9%. In aggiunta, la storia dimostra che solitamente le correzioni rappresentano ottime opportunità di acquisto, se l’economia e gli utili aziendali continuano ad espandersi: negli ultimi 45 anni, un investitore che avesse comprato l’indice S&P 500 dopo ogni calo del 10% dai massimi, avrebbe ottenuto performance positive a sei mesi nel 75% dei casi, e la percentuale sale sopra l’85% se si escludono le correzioni registrate alla vigilia di fasi recessive.

Indice S&P 500: performance annue vs max drawdown

Fonte: elaborazione ANIMA Investment Research su dati Bloomberg.