Investment Advisory

Investment Advisory

I mercati di dicembre 2024

Nel corso del mese di dicembre, l'attenzione degli operatori è rimasta focalizzata sui trend macro e di politica monetaria, in attesa dell'insediamento di Trump.

Ancora una volta, il flusso di dati macro ha certificato la divergenza tra il momentum della crescita lungo le due sponde dell'Atlantico: al dinamismo degli Stati Uniti, si è contrapposta la debolezza dell'Area Euro. Negli Stati Uniti, in particolare, il report sul mercato del lavoro ha evidenziato un recupero degli occupati, mentre il dato sull'inflazione di novembre ha segnalato un tasso di crescita mensile invariato rispetto alle precedenti rilevazioni, spingendo gli investitori a ridimensionare le attese di allentamento monetario.

Con riferimento alle Banche Centrali, la BCE ha consegnato come previsto un taglio dei tassi ufficiali di 25 punti base, ma è stata la Fed a sorprendere gli investitori, con un approccio più aggressivo del previsto: nonostante il taglio di 25 punti base dei tassi ufficiali, l'adozione di una retorica più cauta sul tema di un ulteriore allentamento della stretta monetaria e la revisione al rialzo delle stime mediane dei membri del FOMC sul sentiero dei tassi nei prossimi anni (i dots indicano per il 2025 solo due tagli di 25 punti base a fronte dei quattro inclusi nelle proiezioni di settembre) hanno lasciato il segno sui mercati, complice l'illiquidità stagionale. Ne sono derivati un aumento dei rendimenti obbligazionari, un apprezzamento del dollaro e un'ondata di prese di prese di profitto sulle attività rischiose, che ha portato l'indice S&P500 ad archiviare la peggior performance giornaliera in una seduta contraddistinta da una riunione della Fed dal 2001.

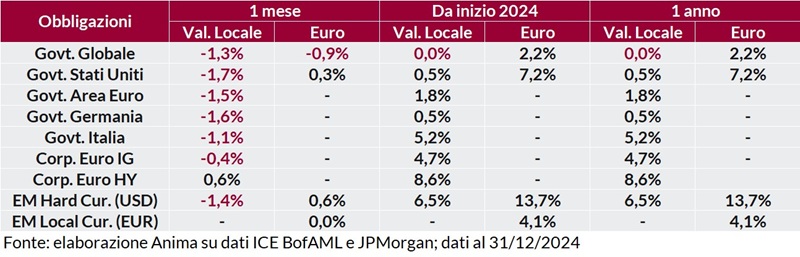

In questo contesto, i mercati obbligazionari globali hanno registrato performance negative. A fronte di variazioni contenute sul tratto a breve delle curve, la decisa risalita della componente dei tassi reali lungo entrambe le sponde dell'Atlantico ha alimentato un rialzo dei rendimenti a lungo termine, e le curve si sono irripidite. Alla chiusura del periodo di riferimento, il rendimento del Treasury statunitense sulla scadenza a 10 anni è salito al 4.57%, marcando il livello più elevato da aprile 2024, mentre in Area Euro, il Bund decennale tedesco si è spinto al 2.37%. La crisi politica che si è consumata in Francia ha aggiunto ulteriore pressione sui governativi francesi ed è culminata con il declassamento del debito sovrano da parte di Moody's, con una mossa inattesa e al di fuori dalle review previste; tuttavia, dopo aver raggiunto i livelli più elevati dalla crisi dell'euro, il differenziale di rendimento tra OAT e Bund è parzialmente rientrato. I governativi italiani hanno rispecchiato fedelmente i trend dei titoli core e beneficiato di una lieve contrazione dello spread contro Bund, sceso a 116 punti base. Le obbligazioni societarie sono state penalizzate dalla dinamica dei rendimenti governativi, ma la contrazione degli spread e il carry elevato hanno consentito di restituire performance positive sul comparto speculativo.

I listini azionari globali sono stati colpiti dall'ondata di volatilità e prese di profitto innescata dal meeting della Fed: le pressioni sono state superiori sugli indici statunitensi, mentre si sono distinti in positivo i listini continentali e quello giapponese, che ha beneficiato dell'indebolimento della divisa. I paesi emergenti hanno beneficiato di un flusso di notizie più costruttivo in Cina: il Premier cinese Xi è stato invitato alla cerimonia di insediamento di Trump e sono state annunciate nuove misure di sostegno ai consumi. In termini di stili e settori, i comparti ciclici hanno offerto ritorni superiori rispetto ai difensivi mentre i titoli growth hanno sovraperformato i value.

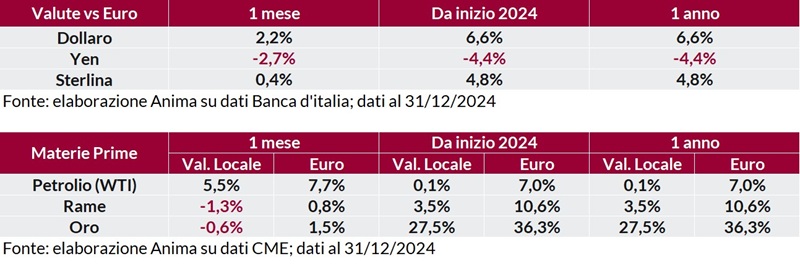

I mercati valutari sono stati caratterizzati dal deciso rafforzamento del dollaro nei confronti delle principali divise internazionali, innescato dal cambio di retorica della Fed: il rapporto di cambio con l'euro è scivolato sui minimi dell'anno in area 1.035. Debolezza molto pronunciata per lo yen, sulla scorta della retorica accomodante della BoJ.

Materie prime miste. Il rialzo dei rendimenti e il rafforzamento del dollaro hanno penalizzato il comparto dei metalli, sia industriali che preziosi, mentre le indiscrezioni di ulteriori sanzioni americane sul greggio di provenienza iraniana e russa hanno sostenuto le quotazioni del petrolio, nonostante i ripetuti segnali di eccesso di capacità produttiva.