Investment Advisory

Investment Advisory

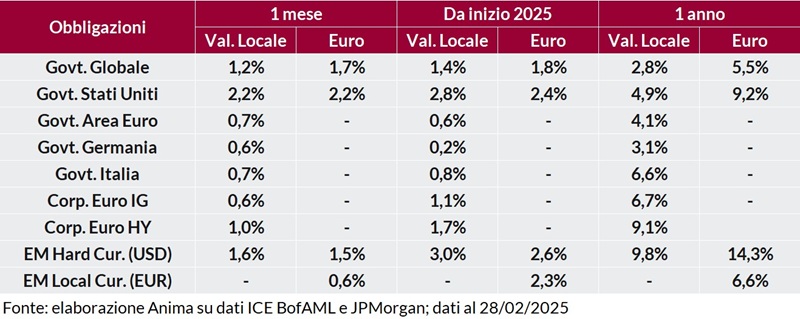

I mercati di febbraio 2025

Nel mese di febbraio i riflettori degli investitori sono stati puntati soprattutto sulla scena geopolitica, con i primi provvedimenti dell'Amministrazione Trump sul fronte della politica commerciale, l'avvio di colloqui preliminari per una cessazione delle ostilità in Ucraina e le elezioni in Germania, e sul quadro macro/fondamentale, con il flusso di dati e la stagione delle trimestrali che hanno offerto numerosi spunti.

Più in dettaglio, in un continuo alternarsi di annunci, smentite, e proroghe, la Casa Bianca ha segnalato l'introduzione di dazi sui prodotti in ingresso da Canada, Messico e Cina, l'adozione di tariffe reciproche verso tutti i partner commerciali a partire dal 2 aprile e ulteriori dazi del 25% sulle importazioni di acciaio e alluminio, scatenando la risposta dei Paesi interessati e un deciso incremento della volatilità. L'avvio di negoziati preliminari per la pace in Ucraina, benché accolto con entusiasmo dai mercati, ha scatenato forti polemiche perché riservato ai soli diplomatici di Stati Uniti e Russia, ed è stato accompagnato da numerosi vertici e iniziative anche non coordinate dei Paesi europei, alle prese con equilibri geopolitici in fase di profonda trasformazione. Le elezioni in Germania, infine, hanno avuto un esito sostanzialmente in linea con i sondaggi: il blocco conservatore CDU/CSU ha ottenuto la maggioranza relativa e avviato colloqui esplorativi con il partito di centro-sinistra SPD per la formazione di un nuovo governo.

Con riferimento al quadro macro, negli Stati Uniti i timori di nuove pressioni sui prezzi scaturiti dal report sul CPI di gennaio decisamente superiore alle attese si sono ridimensionati dopo che la rilevazione dei prezzi alla produzione ha evidenziato un andamento benigno di quelle componenti che rientrano nel calcolo del PCE, la misura d'inflazione preferita dalla Fed. I dati sulla crescita, invece, hanno registrato diffuse sorprese negative, in particolare sul fronte delle indagini di fiducia, sollevando preoccupazioni per l'impatto dei livelli molto elevati di incertezza politica sull'attività economica.

I listini azionari globali sono stati interessati da prese di beneficio ma la dispersione dei ritorni a livello geografico è stata ragguardevole. I Paesi emergenti hanno sovraperformato quelli sviluppati, grazie al traino dei listini cinesi, beneficiari di alcune trimestrali positive e delle indicazioni di un atteggiamento supportivo all'imprenditoria privata adottato dalle Autorità di Pechino. Al contrario, dopo aver segnato il nuovo massimo storico, l'indice S&P500 è andato incontro a una correzione, alimentata dal calo dei titoli del settore tecnologico: l'indice delle Magnifiche 7 ha archiviato la peggior performance mensile da dicembre 2022, complice la fredda accoglienza di una trimestrale di Nvidia meno entusiasmante che in passato. Degna di nota la sovraperformance dei listini continentali rispetto a quelli statunitensi, grazie alle aspettative di un aumento significativo della spesa per la difesa. A livello globale, in termini di stili e settori, difensivi e value si sono rivelati più premianti rispetto a ciclici e growth.

I mercati valutari sono stati caratterizzati da un rafforzamento dello yen, favorito da un dato di inflazione più alto delle attese e dalle dichiarazioni aggressive di alcuni membri della BoJ. La dinamica del dollaro è stata fortemente influenzata dal flusso di notizie sul commercio internazionale; in chiusura del periodo di riferimento il tasso di cambio contro euro si è attestato a 1,038, dopo aver oscillato tra 1,03 e 1,05.

Materie prime miste. Nel comparto energetico, il petrolio ha perso terreno su segnali di incremento delle scorte e sui timori di un allentamento delle sanzioni contro la Russia nell'ambito dei negoziati per l'Ucraina. Questi ultimi, unitamente a un posizionamento estremamente affollato, hanno portato a un deciso calo del prezzo del gas naturale. Metalli industriali in apprezzamento, sostenuti dai negoziati di pace in Ucraina e dalla ripresa dell'attività in Cina, mentre l'oro ha beneficiato del clima di incertezza e del calo dei tassi.

Scarica il pdf