Investment Advisory

Investment Advisory

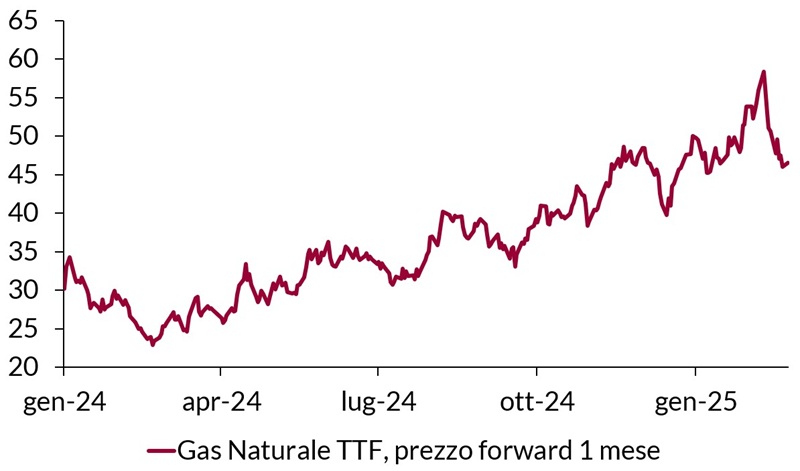

La volatilità del gas naturale

Nel corso degli ultimi mesi le quotazioni del gas naturale hanno subito sensibili pressioni al rialzo: la forza e la natura del movimento trovano spiegazione in una molteplicità di fattori, che nel corso del tempo si sono alternati e sommati nell'accelerare il trend.

Più in dettaglio, una stagione invernale caratterizzata da temperature più rigide rispetto al recente passato, l'interruzione dei flussi provenienti dalla Russia attraverso l'Ucraina e una produzione di energie rinnovabili inferiore alla media hanno provocato un deciso calo degli stoccaggi europei. A quasi due mesi dalla conclusione della stagione fredda, le scorte si attestano su livelli prossimi o addirittura inferiori a quelli toccati alla fine degli ultimi due inverni: secondo i dati resi disponibili dal GIE (Gas Infrastructure Europe), a fine gennaio i livelli di stoccaggio nei depositi europei sono scesi al 55%, a fronte di un 72% e 74% registrati nel 2024 e nel 2023. Basandosi sulle medie storiche di prelievo, l'Istituto ha stimato che le percentuale di riempimento dei depositi potrebbe calare ulteriormente e raggiungere il 35%. Questo significa che i Paesi dell'Unione Europea si trovano nella condizione di dover acquistare un quantitativo di gas superiore rispetto agli anni precedenti per ricostituire le scorte, il che ha intensificato le pressioni al rialzo sulle quotazioni.

In aggiunta, i target di stoccaggio imposti dall'Unione Europea hanno esacerbato il rapporto tra una curva di domanda relativamente inelastica e una curva di offerta estremamente inelastica: infatti, l'attuale regolamentazione prevede che gli impianti di immagazzinaggio debbano essere riempiti almeno al 90% entro il primo novembre, in modo tale da garantire forniture sufficienti per l'inverno successivo. Nello stesso tempo, il regolatore ha fissato degli obiettivi intermedi, in modo da raggiungere il target finale senza pressioni inopportune: nello specifico, le scorte non dovrebbero scendere sotto il 50% (preferibilmente non sotto il 55%) entro il primo febbraio 2025, e non sotto il 30% (preferibilmente il 45%) entro il primo maggio 2025. Tuttavia, in virtù della concomitanza di un inverno relativamente freddo e di una produzione di energia eolica scarsa, il rapido esaurimento degli stoccaggi sta minacciando già il raggiungimento del primo obiettivo intermedio.

Se da una parte i Paesi dell'Unione Europea dovranno acquistare un quantitativo maggiore di gas, prevalentemente sotto forma di gas naturale liquefatto (GNL) proveniente dagli Stati Uniti, da altri fornitori del bacino atlantico e dal Medio Oriente, dall'altra parte il livello delle scorte statunitensi è passato dal surplus dell'anno precedente a un deficit rispetto alla media stagionale a dieci anni, sulla scorta di prezzi domestici della materia prima molto bassi che hanno ridotto la produzione. Pertanto, i paesi dell'Unione Europea potrebbero essere costretti a pagare prezzi più elevati per accaparrarsi quote di GNL una volta destinate ai maggiori importatori mondiali dell'Asia Nord-Orientale (Cina, Giappone e Corea del Sud).

Anticipando questi sviluppi, i prezzi del gas TTF con consegna luglio 2025 sono arrivati a sfiorare i 60 euro per megawattora, rispetto ai 40 di inizio stagione e ai 30€/MWh di un anno fa; nello stesso tempo, i prezzi dei futures in scadenza per l'estate 2025 hanno incorporato un premio insolito (backwardation, condizione per cui i prezzi correnti superano il valore atteso dei prezzi futuri) prossimo ai 6€, rispetto ai pochi centesimi di inizio inverno.

Di fatto, le normative europee sulle scorte, benché introdotte per gestire comprensibili preoccupazioni sulla sicurezza nei livelli di approvvigionamento, hanno creato uno squilibro nel sistema, trasformando gli operatori di stoccaggio in acquirenti forzati. Ovviamente, questo ha incoraggiato i fondi speculativi a costruire ingenti scommesse rialziste sul TTF: secondo i dati disponibili a fine gennaio, la posizione netta lunga in futures e opzioni ha raggiunto l'equivalente di quasi 278 TWh, rispetto ai 236 TWh di inizio inverno e addirittura al corto netto di 8 TWh di un anno fa.

Nel contesto di un posizionamento storicamente estremo, la richiesta di esenzione dal raggiungimento dei target di stoccaggio intermedi promossa dalla Germania e più di recente l'annuncio dell'avvio di negoziati preliminari per la pace in Ucraina hanno alimentato una brusca inversione delle quotazioni del TTF, rientrate sotto la soglia dei 50€/MWh.

Benché il livello di incertezza sulla possibilità e la sostenibilità di un accordo sia molto elevato, l'opinione diffusa degli analisti è che in caso di tregua i flussi di gas dalla Russia che transitano attraverso l'Ucraina (circa il 30% del totale prima dello scoppio della guerra) potrebbero essere almeno in parte ripristinati, spingendo le quotazioni su livelli inferiori.

Andamento del prezzo del gas naturale TTF

Fonte: elaborazione ANIMA su dati Bloomberg