Investment Advisory

Investment Advisory

I mercati di gennaio 2025

Il mese di gennaio è stato contraddistinto da un flusso di dati, eventi e notizie di grande rilevanza, che ha innescato in diverse occasioni un aumento importante della volatilità.

Innanzitutto, una serie di dati solidi sull'economia statunitense ha nuovamente portato gli investitori a ipotizzare uno scenario di tassi “più elevati, più a lungo", spingendo il rendimento del Treasury decennale ai massimi da ottobre 2023, anche se successivamente le preoccupazioni sulla sostenibilità del trend disinflattivo sono rientrate, complice una tornata di dati benevoli sulla dinamica dei prezzi. In secondo luogo, la notizia del rilascio da parte dell'azienda cinese DeepSeek di un nuovo modello di intelligenza artificiale in grado di competere con quelli sofisticati sviluppati dalle Big Tech americane, ma con costi di gran lunga inferiori, ha innescato una profonda rotazione e diffuse prese di profitto all'interno del comparto tecnologico. Per finire, l'annuncio da parte della Casa Bianca di dazi del 25% sulle importazioni da Canada e Messico e del 10% su quelle dalla Cina ha innescato un'ondata di risk-off in chiusura del mese.

Non hanno invece riservato grandi sorprese i meeting di Fed e BCE: la banca centrale americana ha lasciato i tassi invariati e ribadito che occorreranno ulteriori cali dell'inflazione o un indebolimento del mercato del lavoro per prolungare il ciclo espansivo, mentre l'Istituto di Francoforte ha tagliato i tassi di 25 punti base e confermato l'adozione di un approccio graduale e dipendente dai dati, pur sottolineando che il processo di disinflazione è in pieno svolgimento e la politica monetaria ancora restrittiva.

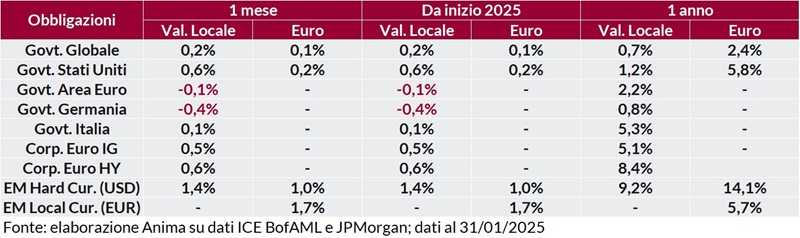

In questo contesto, i mercati obbligazionari globali hanno registrato performance marginalmente positive. Dopo l'impennata di inizio mese, i rendimenti del Treasury decennale sono scesi con il traino della componente dei tassi reali, attestandosi in chiusura del periodo di riferimento al 4,54%, pochi punti base sotto il livello di inizio mese. I governativi europei hanno subito pressioni lievemente superiori, complice l'aumento delle aspettative di inflazione innescato dall'impennata del prezzo del gas naturale, mentre i BTP sono stati favoriti da una modesta compressione dello spread. Le obbligazioni societarie sono state penalizzate dalla dinamica dei rendimenti governativi, ma la contrazione degli spread e il carry elevato hanno consentito di restituire performance positive.

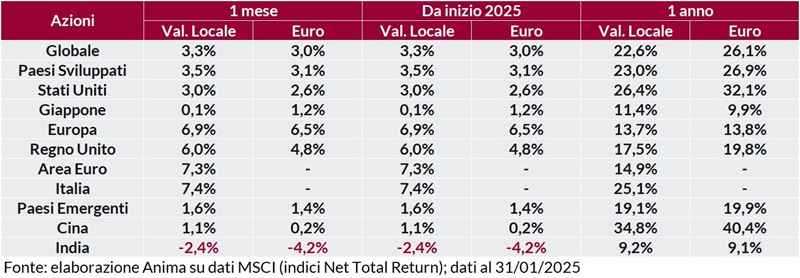

I listini azionari si sono rivelati estremamente resilienti e hanno archiviato performance generalmente positive, con diversi indici europei e l'S&P 500 ex-Information Technology che hanno registrato nuovi massimi storici. A livello geografico, i paesi sviluppati hanno offerto ritorni superiori a quelli emergenti, ma la dispersione è stata ragguardevole: degna di nota la sovraperformance dei listini continentali rispetto a quelli statunitensi, grazie al traino dei comparti ciclici. In termini di stili e settori, ciclici e value si sono rivelati premianti rispetto a difensivi e growth, questi ultimi impattati in maniera significativa dal flusso di notizie sul tema dell'intelligenza artificiale.

I mercati valutari sono stati caratterizzati da un rafforzamento dello yen favorito dalla normalizzazione della politica monetaria giapponese, mentre il dollaro si è leggermente indebolito: il rapporto di cambio contro euro ha registrato una volatilità elevata e, dopo aver segnato un minimo a 1.018, si è riportato sui livelli di inizio mese a 1.036. Debole la sterlina, complice un dato di inflazione inferiore alle attese.

Materie prime in apprezzamento. Nel comparto energetico, il petrolio è salito sulla scia del calo delle scorte americane e della revisione al ribasso delle stime sul surplus globale per il 2025, nonostante il raggiungimento di un accordo in Medio-Oriente e i provvedimenti volti a potenziare l'attività estrattiva approvati da Trump. Forte rialzo per le quotazioni del gas naturale, in un contesto di domanda sostenuta a causa delle temperature rigide e stoccaggi inferiori alle medie storiche. Tra i metalli industriali, il rame ha beneficiato di restrizioni sull'offerta e indiscrezioni di consolidamento tra società del settore, mentre l'oro ha segnato nuovi massimi storici, in un clima di grande incertezza e potenziale escalation dei rischi geopolitici.

Scarica il pdf