Investment Advisory

Investment Advisory

La view di ANIMA

Le ultime settimane sono state contraddistinte da un flusso di dati e notizie ad alto impatto, che ha ridefinito le aspettative degli investitori su alcuni dei temi più importanti destinati a plasmare i trend di mercato nei prossimi trimestri.

Un ruolo di prim'ordine è spettato al flusso di dati macro: una tornata di dati più benevoli del previsto sulla dinamica dei prezzi negli Stati Uniti ha stemperato i timori di rallentamento del processo disinflazionistico che avevano intensificato le pressioni al rialzo sui tassi, complice il calo delle quotazioni del prezzo del petrolio.

Con l'Insediamento di Trump, i riflettori si sono spostati sulla politica americana. Il tycoon ha firmato una raffica di ordini esecutivi che non ha precedenti dall'era Carter, ma si è astenuto dall'imporre dazi in via immediata, pur minacciandone l'applicazione da inizio febbraio nei confronti di Canada e Messico, e ha adottato una retorica accomodante nei confronti della Cina, arrivando a dichiarare che le relazioni con il gigante asiatico sono buone. Questo ha alimentato la speranza che l'Amministrazione Trump possa seguire una linea negoziale e provare a stringere accordi commerciali con i partner di interesse, prima di inasprire la politica tariffaria. Tuttavia, lo spettro dei dazi continua ad aleggiare: commentando un articolo del Financial Times secondo cui il segretario al Tesoro USA Bessent sarebbe favorevole a una tariffa universale del 2,5% da aumentare gradualmente, Trump ha dichiarato di avere in mente aliquote “ben superiori", e ha minacciato dazi ad hoc per numerosi settori come semiconduttori, farmaci, metalli industriali e auto.

L'ultimo tema che ha catalizzato l'attenzione degli investitori è stato lo sconvolgimento provocato dal rilascio da parte dell'azienda cinese DeepSeek di un nuovo modello di intelligenza artificiale, che apparentemente grazie all'ottimizzazione del software produce risultati paragonabili a quelli dei modelli più sofisticati attualmente in uso, ma utilizzando chip meno avanzati e con costi di training e utilizzo largamente inferiori. La notizia ha sollevato dubbi sulla reale portata del vantaggio competitivo di Nvidia, che finora ha operato in un regime quasi-monopolistico generando margini molto elevati e beneficiando di un premio valutativo ragguardevole, nonché sulla necessità degli ingenti investimenti in una capacità computazionale costosa e altamente energivora fattorizzati nelle stime degli analisti. Ne è derivata una profonda correzione dei titoli più esposti (Nvidia ha perso quasi il 17%, bruciando in un giorno una capitalizzazione record di 593 miliardi di dollari, e ribassi anche superiori sono stati registrati nel comparto della generazione di energia elettrica), e un'accelerazione della rotazione dentro e fuori dall'ecosistema dell'Ai, che ha rapidamente coinvolto i mercati globali. Ovviamente è presto per trarre conclusioni sulla portata complessiva di un'innovazione che ha senza dubbio importanti ripercussioni positive: il taglio dei costi accelererà la fase di deployment dell'IA, allargando la platea di utilizzatori e beneficiari, e i nostri gestori sono alacramente al lavoro per individuare vincitori e vinti. Per certo, però, gli sviluppi registrati ci rinsaldano nella convinzione che adottare uno stile di gestione più tattico e attivo e costruire portafogli più resilienti e diversificati sia la strada maestra per massimizzare il valore che può estratto dai mercati nell'anno in corso: il 27 gennaio, giorno del tracollo di Nvidia, l'indice S&P 500 equal weighetd è salito, seppur marginalmente, e lo STOXX 600 ha perso solo 0,07%.

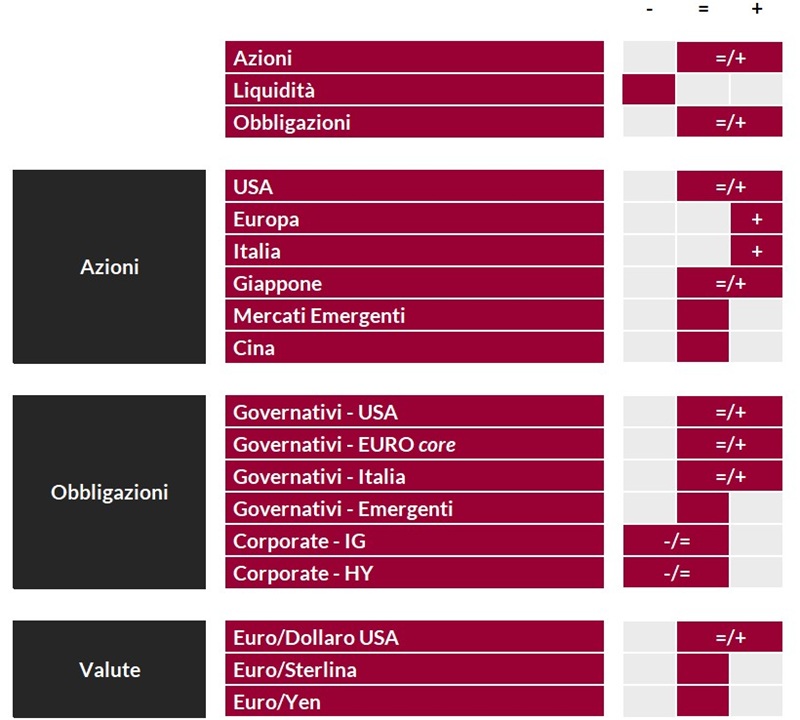

In questo contesto, i nostri giudizi sulle opportunità offerte dai mercati sono invariati.

Il violento sell off registrato sui mercati obbligazionari globali fino a metà gennaio ha lasciato sul campo valutazioni interessanti: le stime degli investitori sull'allentamento monetario che sarà effettuato nel 2025 e sul tasso neutrale sono molto conservative, e i tassi nominali hanno raggiunto livelli superiori ai fair value desunti dai nostri modelli, sia negli Stati Uniti che in Area Euro, dove l'effetto trascinamento dei Treasury è stato dominante. Manteniamo quindi un giudizio costruttivo e un moderato sovrappeso sui comparti governativi, inclusi i BTP, che si sono dimostrati molto resilienti durante la fase di debolezza, e continuano a beneficiare di una molteplicità di fattori di supporto. L'approccio al mondo del credito resta contraddistinto dalla selettività, stante la compressione dei premi al rischio.

Rimane positiva anche la view sull'asset class azionaria, in un contesto di perdurante solidità del quadro macro/fondamentale, allentamento della stretta monetaria e probabile reversal del movimento sui tassi. Continuiamo a privilegiare i paesi sviluppati, Europa e Italia in primis: gli indici del Vecchio Continente hanno ben performato da inizio anno, ma restano sotto-detenuti, sotto-valutati ed esposti a diversi possibili catalyst positivi. Permane la neutralità sulla Cina, in attesa di maggiori dettagli sui piani di stimolo fiscale, e sui Paesi emergenti. A livello settoriale, i portafogli mantengono la connotazione maggiormente pro-ciclica assunta all'indomani della vittoria di Trump; in Europa, in particolare, i sovrappesi principali sono su banche, lusso, industriali e materials; negli Stati Uniti, permane il sovrappeso su TMT ed è stata incrementata l'esposizione al settore della sanità, che ha incorporato molte notizie negative, e al tema dell'M&A.

View di Mercato, Comitato Investimenti del 20-22/01/2025

I

giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo,

bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset

class.