Investment Advisory

Investment Advisory

I mercati di novembre 2024

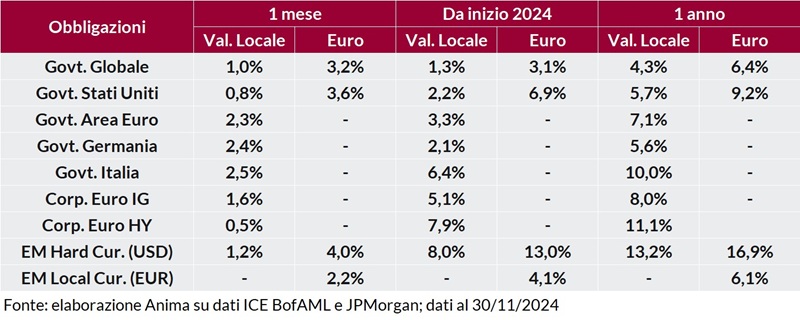

Il mese di novembre è stato contraddistinto da un flusso di dati e notizie di eccezionale rilevanza per i mercati finanziari, con la politica al centro della scena: negli Stati Uniti, Trump ha ottenuto una vittoria schiacciante, conquistando il voto popolare ed entrambi i rami del Congresso; nel Vecchio continente, si è consumata una crisi politica tanto in Germania, con l'annuncio di elezioni anticipate, quanto in Francia, con il governo Barnier in grossa difficoltà nell'ottenere l'approvazione della legge di bilancio; sul fronte geopolitico, infine, il conflitto tra Russia e Ucraina ha registrato un ulteriore inasprimento, mentre in Medio Oriente è arrivato un parziale cessate il fuoco. Il flusso di dati macro ha certificato la divergenza tra i trend in atto lungo le due sponde dell'Atlantico: con riferimento alla crescita, alla vivacità dell'economia statunitense si è contrapposta la fiacchezza dell'Area Euro; lato dinamica dei prezzi, gli investitori hanno letto in maniera prudente il report sull'inflazione statunitense, e accolto invece con favore il dato sul CPI core europeo, inferiore alle stime di consenso. Ne è derivata una divergenza anche nelle revisioni delle attese sulla politica monetaria: in Area Euro, ci si aspetta che la BCE assuma un atteggiamento ancor più accomodante, complici le potenziali ripercussioni delle politiche protezionistiche del tycoon, mentre negli Stati Uniti prevale un clima di cautela sulla Fed, con i verbali dell'ultima riunione da cui è emersa la volontà di procedere in maniera graduale con i tagli.

In questo contesto, i mercati obbligazionari globali hanno registrato performance positive, seppur con dinamiche diverse lungo le due sponde dell'Atlantico, e in condizioni di forte volatilità. In particolare, i rendimenti sulla parte breve della curva statunitense hanno chiuso pressoché invariati, mentre i tassi decennali, dopo il rialzo alimentato dalle crescenti probabilità di vittoria di Trump e dai timori sulla sostenibilità fiscale delle misure annunciate, sono scesi da un massimo del 4.45% al 4.17% di fine mese. In Area Euro, il combinato disposto di aspettative di allentamento monetario più aggressivo, crescita anemica e tensioni politiche ha portato a un calo generalizzato dei rendimenti, guidato principalmente dalla componente dei tassi reali: il rendimento del Bund a due anni è sceso sotto quota 2% per la prima volta da dicembre 2022. I BTP hanno offerto ritorni superiori, sulla scorta della compressione dello spread contro Bund decennale sotto il livello di 120bp. Performance positive anche per le obbligazioni societarie, nonostante l'allargamento dello spread sul comparto più speculativo, grazie al carry elevato e al calo dei rendimenti governativi.

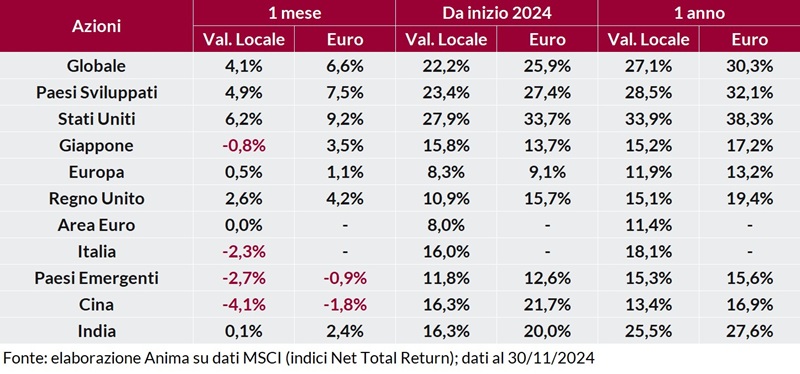

Gli indici azionari globali hanno registrato rialzi significativi, con il traino dei listini statunitensi che hanno beneficiato di corposi flussi in acquisto dopo la tornata elettorale: l'indice S&P500 ha segnato nuovi record storici e archiviato il maggior guadagno mensile da inizio anno. I paesi emergenti hanno sotto-performato quelli sviluppati, appesantiti dalle vendite sui listini cinesi, su cui hanno inciso negativamente le incertezze sulle misure di stimolo all'economia. In termini di stili e settori, i comparti ciclici hanno offerto ritorni superiori rispetto ai difensivi mentre i titoli growth hanno sovraperformato i value. Particolarmente premianti i temi più sensibili alle politiche di Trump, con le small cap in evidenza.

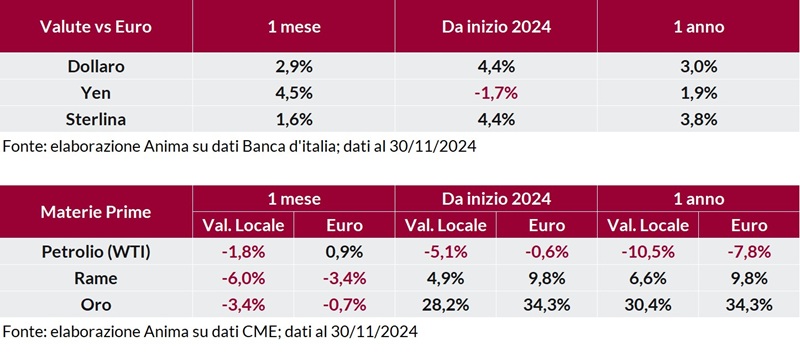

I mercati valutari sono stati caratterizzati da un indebolimento generalizzato dell'euro e da un rafforzamento di dollaro e yen, il primo supportato dal flusso di dati macro costruttivo e dalla vittoria di Trump, il secondo dalle attese di un'ulteriore mossa restrittiva della BoJ.

Materie prime negative. Il petrolio ha ceduto terreno per la de-escalation delle tensioni nell'area mediorientale; i metalli industriali hanno continuato a soffrire per la carenza di dettagli sul piano di stimoli cinese, mentre l'oro è stato penalizzato dal rafforzamento del dollaro e dal ridimensionamento del premio al rischio geopolitico.

Scarica il pdf