Investment Advisory

Investment Advisory

BCE: nuovo taglio, e ulteriori stimoli in vista

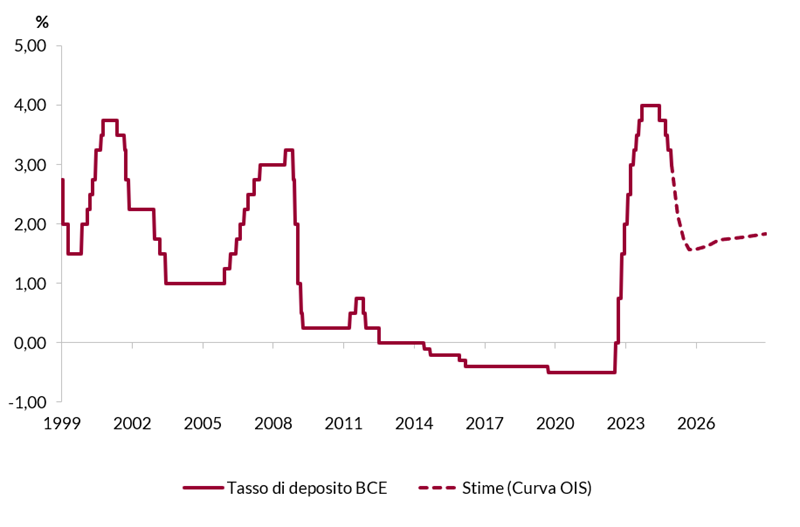

Come ampiamente atteso, durante la riunione del 12 dicembre la Banca Centrale Europea ha tagliato i tassi ufficiali di 25 punti base, per la quarta volta nel ciclo espansivo in corso e la seconda consecutiva: il tasso di deposito è passato da 3,25% a 3,00% (in calo di 100bp dal picco del 4% registrato fra settembre 2023 e giugno 2024), il tasso sulle operazioni di rifinanziamento principali da 3,40% a 3,15% e quello sulle operazioni di rifinanziamento marginali da 3,65% a 3,40%.

Per quanto riguarda l'indirizzo per il futuro (forward guidance), il riferimento alla necessità di mantenere i tassi su livelli sufficientemente restrittivi per tutto il tempo necessario a garantire un ritorno tempestivo dell'inflazione al target di medio termine del 2% è stato rimosso dal Comunicato ufficiale, e sostituito con un linguaggio più neutrale: le decisioni continueranno ad essere assunte riunione per riunione in funzione del flusso di dati, senza vincolarsi a un percorso predefinito, con l'obiettivo di definire un orientamento di politica monetaria adeguato.

Durante la conferenza stampa, Christine Lagarde, incalzata dalle domande dei giornalisti, ha sottolineato che la nuova formulazione riflette la consapevolezza che il processo di convergenza dell'inflazione al target è ben avviato. Non è ancora possibile dichiarare vittoria nella battaglia per ripristinare la stabilità dei prezzi, ma molta strada è stata fatta, con tre aspetti in evidenza: (1) il raggiungimento del target di inflazione nel corso del 2025 è stato confermato negli ultimi sei aggiornamenti trimestrali delle proiezioni macro dello Staff; (2) l'impatto degli shock che hanno alimentato le pressioni sottostanti sui prezzi si è attenuato, e i trend registrati a livello di salari, profitti e produttività sono incoraggianti; (3) i rischi per l'inflazione sono ora su due fronti.

L'eliminazione del riferimento alla necessità di una stance restrittiva e l'esplicito riconoscimento che il livello attuale dei tassi è ancora restrittivo apre le porte a un prolungamento del ciclo di tagli.

Questa tesi trova supporto nello scenario previsionale, che di fatto attesta la compatibilità fra il raggiungimento dei target di inflazione e il sentiero di discesa dei tassi prezzato dai mercati (l'Euribor a 3 mesi è indicato in calo dal 3,6% del 2024 al 2,1% del 2025 e 2% del 2026). Infatti, le stime sull'inflazione sono state riviste marginalmente al ribasso, sia in termini headline (2,4%, 2,1% e 1,9% nel triennio 2024-2025-2026, dai 2,5%, 2,2% e 1,9% precedenti, con un'indicazione preliminare di 2,1% per il 2027 che risente della riforma del sistema di scambio di quote di emissione dell'UE), sia al netto di energia e beni alimentari (2,9% nel 2024, 2,3% nel 2025 e 1,9% nei due anni successivi). Più significativa la variazione delle proiezioni per la crescita: il PIL è atteso in espansione a un ritmo dello 0,7% nel 2024, 1,1% nel 2025 e 1,4 nel 2026, dai precedenti 0,8%, 1,3% e 1,5%. La Presidente ha sottolineato che lo scenario non incorpora ipotesi sulle tariffe che potrebbero essere applicate dagli Stati Uniti, citate invece fra i rischi; tali misure avrebbero un impatto negativo per la crescita e spingerebbero al rialzo l'inflazione nel breve termine, con maggiori incertezze sulle ripercussioni per i prezzi nel medio termine.

In questo contesto, ci aspettiamo cinque tagli di 25 punti base entro il terzo trimestre 2025, quando il tasso di deposito raggiungerà quota 1,75%, un livello lievemente inferiore alla neutralità: la fiducia della BCE in una convergenza dell'inflazione al target è aumentata; i rischi per la crescita restano al ribasso e le pressioni sui prezzi dei servizi dovrebbero allentarsi materialmente da inizio anno. I rischi si confermano orientati in direzione di tagli più aggressivi.

Tasso di deposito BCE, andamento storico e aspettative dei mercati

Fonte: elaborazione ANIMA su dati Bloomberg