Investment Advisory

Investment Advisory

Cambio di paradigma sulla politica fiscale in Germania

Nella serata di martedì 4 marzo, mentre gli investitori erano impegnati a valutare il flusso di notizie sulla guerra tariffaria e le caute aperture del Segretario al Commercio statunitense Lutnick dopo l'entrata in vigore dei dazi verso Canada, Messico e Cina, il futuro cancelliere tedesco Friedrich Merz ha annunciato il raggiungimento di uno storico accordo fra CDU/CSU e SPD per aumentare in modo significativo le spese militari e gli investimenti in infrastrutture nei prossimi anni, riprendendo la celebre espressione usata da Mario Draghi durante la crisi dell'euro (il Governo è pronto a fare qualunque cosa, “whatever it takes", per “rispondere alle minacce alla libertà del paese e alla pace sul continente").

La proposta si articola in tre punti:

- esenzione dalla regola del debito delle spese militari superiori all'1% del PIL (senza un limite superiore, con il target che potrebbe essere definito dopo il vertice NATO di giugno);

- creazione di un veicolo straordinario con una dotazione di 500 miliardi in dieci anni (circa il 12% del PIL) per finanziare investimenti in infrastrutture;

- eliminazione dell'obbligo costituzionale di raggiungere il pareggio di bilancio strutturale per gli stati federali, con possibilità di registrare un deficit fino allo 0,35% del PIL.

Pur considerando i (limitati) margini di incertezza sull'esito del voto e i (più significativi) rischi di implementazione, secondo gli analisti politici si tratta di un cambio di paradigma storico, sia per la portata delle risorse stanziate, sia per le modalità con cui sta avvenendo. C'è un solo precedente di convocazione del Parlamento in seduta speciale nei trenta giorni successivi a un'elezione, e risale al 1998, quando si dovette votare un provvedimento sulla guerra nell'ex Jugoslavia. Da segnalare anche il drastico cambiamento di posizione del cancelliere in pectore Friedrich Merz, rigorista convinto che aveva sostenuto le ragioni dell'ortodossia fiscale anche in campagna elettorale, e il fatto che i fondi destinati siano molto superiori a quelli cui si faceva riferimento nelle indiscrezioni di stampa dei giorni scorsi. Se due anni di recessione e la crescente consapevolezza della necessità di un cambio di approccio sulla politica fiscale hanno creato il terreno fertile per una svolta (la stessa Bundesbank nei giorni scorsi aveva presentato una proposta di riforma della regola costituzionale sul freno all'indebitamento), probabilmente la spinta ad agire è stata impressa dalla percezione di un radicale cambiamento degli equilibri geopolitici globali con la nuova Amministrazione Trump.

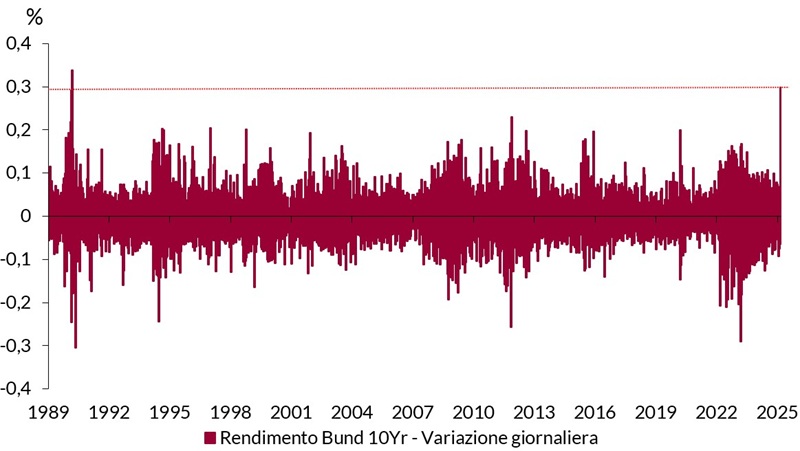

Per certo, l'annuncio è giunto completamente inatteso, e la reazione dei mercati lo dimostra: il tasso decennale tedesco ha registrato il maggior rialzo giornaliero dalla riunificazione della Germania nel 1990 (+29,8 punti base), a causa delle attese di un massiccio aumento delle emissioni necessarie a finanziarie le spese e di una riduzione dell'allentamento monetario; gli altri titoli di stato europei hanno subito un repricing similare (+27,6 punti base per il BTP decennale), mentre le scadenze brevi sono state penalizzate in misura inferiore, complici la prospettiva di un imminente taglio dei tassi da parte della BCE e i rischi di escalation delle tensioni commerciali. L'euro ha archiviato in tre giorni il maggior apprezzamento da agosto 2015 (quasi il 4% rispetto al dollaro), mentre il DAX è salito del 3,4% il 5 marzo, miglior performance giornaliera da fine 2022. I movimenti sono stati amplificati dalla notizia riportata dal Financial Times che la Germania intenderebbe premere con Bruxelles per un'esenzione delle spese militari dalle regole comunitarie sui vincoli di bilancio per un periodo più lungo rispetto ai quattro anni suggeriti dalla Commissione Europea, rafforzando la sensazione di un cambio di approccio radicale e strutturale.

Benché molti dettagli del piano di stimoli debbano ancora essere definiti e i margini di incertezza su tempi e modalità di implementazione siano elevati, senz'altro si tratta di uno sviluppo costruttivo per la Germania e l'Europa nel suo complesso, che supporta le attese di sovra-performance del mercato azionario europeo ribadite durante l'ultimo Comitato Investimenti, nonché l'upgrade della view sull'euro; in ambito obbligazionario, i nostri gestori sono al lavoro per cogliere le opportunità tattiche e strategiche offerte dai movimenti registrati, tenendo in considerazione le pressioni opposte sui tassi esercitate dall'espansione fiscale che si profila all'orizzonte da una parte, e dai rischi di escalation delle tensioni commerciali e deterioramento del momentum macro dall'altra.