Investment Advisory

Investment Advisory

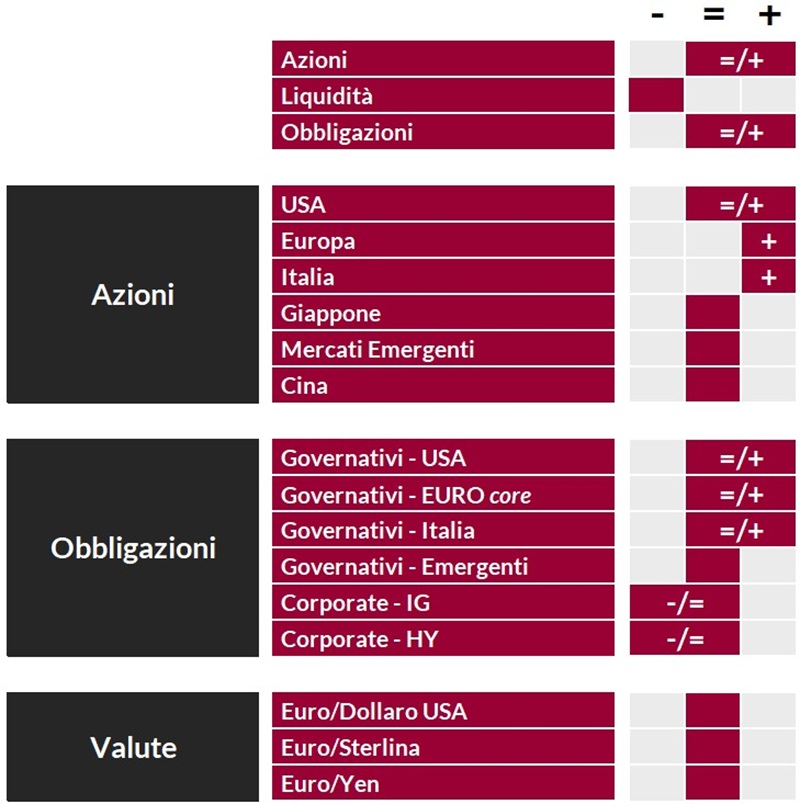

La view di ANIMA

Nelle ultime settimane, uno dei temi su cui maggiormente si è concentrata l'attenzione di analisti e investitori è la sovraperformance del mercato azionario europeo: da inizio anno, i listini del Vecchio Continente hanno guadagnato in media oltre 10 punti percentuali in più rispetto a quelli americani, recuperando circa 2/3 del gap negativo registrato nel 2024. Il movimento è stato inizialmente alimentato da una massiccia ondata di ricoperture: dopo la debolezza relativa del 2024, gli indici europei erano sotto-detenuti e sotto-valutati, e hanno beneficiato dell'accumularsi di una molteplicità di catalyst positivi a livello politico e geopolitico; fra questi, le crescenti speranze di una cessazione delle ostilità in Ucraina, le attese di un potenziamento degli stimoli fiscali in Germania dopo le elezioni, la mancata applicazione di dazi immediati da parte dell'Amministrazione Trump e il miglioramento del sentiment sulla Cina, a cui l'Europa è molto esposta. Più di recente, si è aggiunto il supporto del quadro macro/fondamentale, con il consolidarsi di un trend positivo in termini relativi sia negli indici di sorprese economiche che nelle revisioni delle stime di crescita degli utili degli analisti. Senza dubbio, il movimento è stato amplificato dall'emergere di alcune crepe nella narrativa sull'eccezionalismo americano, sia a livello macro che di mercato: da una parte, infatti, il flusso di dati pubblicato nelle ultime settimane (e in particolare le sorprese negative nei sondaggi sulla fiducia delle imprese di servizi e dei consumatori) hanno sollevato dubbi sullo stato di salute dei consumatori statunitensi; dall'altra parte, l'annuncio di DeepSeek e l'accoglienza tiepida delle trimestrali di alcune big tech hanno alimentato diffuse prese di profitto, con i Magnifici 7 in calo di oltre il 10% dai massimi di dicembre.

In questo contesto, ribadiamo la preferenza relativa per il mercato azionario europeo, espressa fin da metà dicembre: ci aspettiamo che il trend di sovraperformance possa consolidarsi, almeno tatticamente, grazie in primis all'orientamento più favorevole del mix di politiche economiche su questa sponda dell'Atlantico. Le opportunità migliori possono essere colte attraverso una combinazione di settori ciclici, fra cui finanziari, consumi discrezionali, industriali e materiali di base; permane un sovrappeso sul comparto della difesa, seppur selettivamente dopo il robusto apprezzamento degli ultimi mesi.

La view sull'asset class azionaria nel suo insieme resta moderatamente costruttiva, ma ribadiamo la necessità di adottare un approccio più tattico e flessibile che in passato, stanti l'aumento della volatilità e il livello elevato di incertezza sulla cornice di riferimento, e l'importanza di costruire portafogli più diversificati e resilienti. In quest'ottica, nelle ultime settimane è stato incrementato tatticamente il peso della Cina sui prodotti con esposizione ai paesi emergenti, per cogliere le opportunità offerte dal settore tecnologico e dall'atteso potenziamento degli stimoli fiscali.

Manteniamo un giudizio costruttivo e un moderato sovrappeso sui comparti governativi core. Le pressioni registrate sui Treasury fino a metà gennaio si sono allentate, complici un repricing importante delle attese sulla politica monetaria, il raggiungimento di valutazioni interessanti, e, più di recente, il flusso di dati macro deludente e i timori di escalation delle tensioni commerciali. L'apprezzamento dei titoli di Stato europei è stato più limitato, a causa dalle attese di allentamento della disciplina fiscale in Germania e di drastico aumento delle spese per la difesa. La positività si estende ai BTP, che continuano a beneficiare di una molteplicità di fattori di supporto, mentre l'approccio al mondo del credito resta contraddistinto dalla selettività, stante la compressione dei premi al rischio.

Torna neutrale il giudizio sull'euro/dollaro, a causa del bilanciamento fra forze contrapposte: la divisa comune da una parte è sostenuta dai numerosi catalyst positivi descritti in precedenza, ma dall'altra resta frenata dalla divergenza fra le politiche monetarie e dalla spada di Damocle delle tariffe.

View di Mercato, Comitato Investimenti del 19-20/02/2025

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.