Investment Advisory

Investment Advisory

Fed e BCE, le strade si dividono

Durante le ultime sessioni, il nuovo capitolo nella saga della competizione per la supremazia tecnologica globale aperto da DeepSeek e le decisioni dell'Amministrazione Trump sulle tariffe hanno attratto in modo quasi esclusivo l'attenzione degli investitori e relegato gli sviluppi di politica monetaria sullo sfondo, complice l'assenza di sorprese rispetto al copione della vigilia nei due meeting di Federal Reserve e Banca Centrale Europea che si sono succeduti a poche ore di distanza.

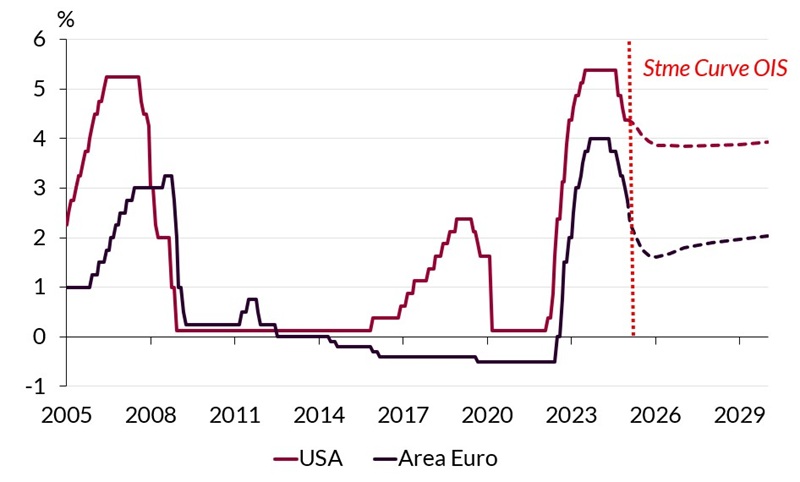

La riunione del FOMC del 29 gennaio, infatti, si è conclusa con i tassi sui Fed Funds invariati al 4,25/4,50%, dopo i 100 punti base di tagli effettuati nei tre meeting precedenti. Il comunicato ufficiale è stato modificato rimuovendo i riferimenti ai progressi sul fronte disinflattivo e al raffreddamento del mercato del lavoro, ma durante il confronto con i giornalisti Powell ne ha ridimensionato il valore segnaletico, definendolo un semplice esercizio di pulizia e aggiornamento del testo. I toni della conferenza stampa sono apparsi accomodanti anche su altri fronti. In particolare, Powell ha confermato il messaggio di dicembre che occorreranno ulteriori cali dell'inflazione o un indebolimento del mercato del lavoro per prolungare il ciclo espansivo e ha ripetuto in diverse occasioni che non c'è fretta di modificare una stance di politica monetaria che è giudicata ben calibrata. Tuttavia, ha anche sottolineato che il livello attuale dei tassi è ancora “significativamente restrittivo", il mercato del lavoro si è ribilanciato, gli ultimi due report sull'inflazione sono stati buoni e non sarà necessario raggiungere il target del 2% per poter ricominciare a tagliare. Incalzato dalle domande dei giornalisti sugli sviluppi politici, Powell ha sottolineato che il livello di incertezza su tempi, ambiti e parametri delle politiche dell'Amministrazione Trump è molto elevato e la Fed è in “modalità di attesa", ma è apparso al margine più preoccupato per i rischi al ribasso per la crescita derivanti da aumento delle tariffe e stretta sull'immigrazione.

In questo contesto, ci aspettiamo che la Fed mantenga un approccio precauzionale e tagli i tassi 3-4 volte entro fine anno, con il primo intervento nel secondo trimestre.

Sull'altra sponda dell'Atlantico, la Banca Centrale Europea ha tagliato i tassi ufficiali di 25 punti base, per la quinta volta nel ciclo espansivo in corso e la quarta consecutiva: il tasso di deposito è sceso al 2,75% (in calo di 125 punti base dal picco del 4% registrato fra settembre 2023 e giugno 2024), quelli sulle operazioni di rifinanziamento principali e marginali rispettivamente al 2,90% e 3,15%. L'orientamento per il futuro è rimasto inalterato: le decisioni continueranno ad essere assunte riunione per riunione in funzione del flusso di dati, senza vincolarsi a un percorso predefinito. Tuttavia, durante la conferenza stampa Christine Lagarde ha sottolineato che il livello attuale dei tassi è ancora restrittivo e che la fiducia nella convergenza dell'inflazione al target è elevata, aprendo le porte a prolungamento del ciclo di tagli: “la direzione di viaggio è chiara". Gli investitori hanno interpretato come accomodanti anche la dichiarazione che è prematuro discutere il punto d'atterraggio del ciclo espansivo e il riferimento a un report di prossima pubblicazione che dovrebbe confermare per il tasso neutrale il range 1,75%-2,25% proposto a Davos. Sul tema della politica commerciale americana, è stato precisato che le specifiche tecniche delle misure annunciate e delle eventuali rappresaglie saranno cruciali, ma l'impatto sulla crescita globale è certamente negativo.

In questo contesto, alla luce del flusso di dati e delle nostre attese sull'evoluzione del quadro macro, ribadiamo l'aspettativa di quattro tagli di 25 punti base nei prossimi quattro meeting, con il tasso di deposito che dovrebbe raggiungere 1,75% a luglio.

I tassi ufficiali in USA e Area Euro, andamento storico e aspettative implicite nelle curve di mercato monetario

Fonte: elaborazione ANIMA su dati Bloomberg.