Investment Advisory

Investment Advisory

Sell-off sui mercati obbligazionari, le ragioni

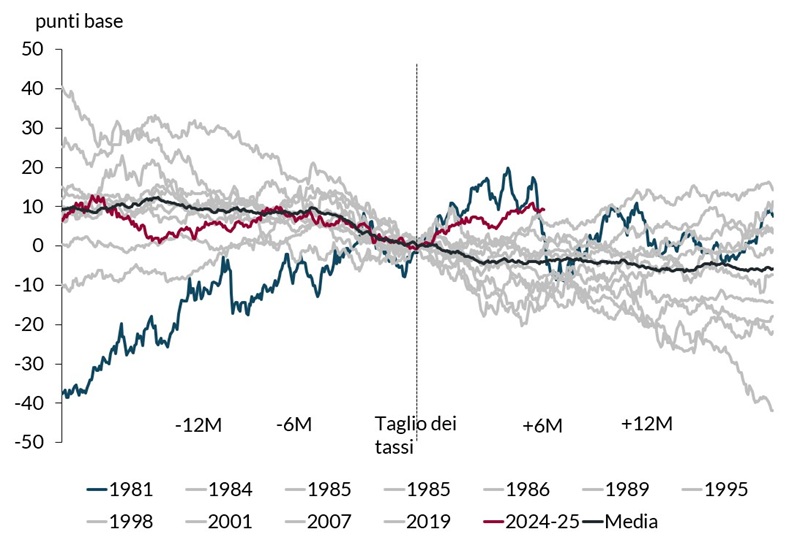

Nel corso degli ultimi mesi si è registrato un marcato rialzo dei tassi governativi, in aperto contrasto con l'atteggiamento accomodante che hanno adottato le principali banche centrali: dal 18 settembre, giorno in cui la Fed ha annunciato il primo taglio dei tassi, il rendimento dei Treasury decennali è salito di quasi 100 punti base, quello dei Gilt di pari scadenza di 80 punti base, mentre per Bund, OAT e JGB il rialzo è stato di circa 40 punti base; molto più limitate le pressioni sui BTP, seppur in aumento nelle ultime settimane. Nel medesimo arco temporale, la Fed ha tagliato i tassi di 100 punti base, e la BCE di 75. Merita di essere sottolineato il fatto che a partire dagli Anni Ottanta, dopo l'avvio di un ciclo di allentamento monetario da parte della Fed, i tassi dei Treasury si sono mossi mediamente al ribasso, e solo in un'occasione hanno subito pressioni al rialzo più accentuate di quelle attuali: nel 1981, mentre gli Stati Uniti stavano fronteggiando le gravi ripercussioni per l'economia e i mercati globali della crisi petrolifera del 1979.

Il forte aumento dei tassi trova spiegazione in una molteplicità di fattori, che nel corso del tempo si sono alternati e sommati nell'intensificare le pressioni: la resilienza dell'economia statunitense, i timori di una recrudescenza delle pressioni inflazionistiche, l'incertezza sull'impatto delle politiche dell'Amministrazione Trump e, ultimo ma non per importanza, l'inasprimento dell'approccio della Fed.

Con riferimento al quadro macro, l'economia degli Stati Uniti ha continuato a distinguersi per il suo dinamismo: la crescita del PIL ha mantenuto un ritmo sostenuto e, dopo una fase di pur modesto deterioramento delle condizioni del mercato del lavoro che aveva attirato anche l'attenzione della Fed, gli ultimi due report sull'occupazione si sono rivelati molto solidi. Parallelamente, il flusso di dati sull'inflazione ha dimostrato la vischiosità delle pressioni sui prezzi: dalla fine dell'estate, l'indice Citigroup di sorprese nei dati sull'inflazione statunitense ha imboccato un trend rialzista riportandosi sopra quota 0, mentre la risalita del prezzo delle materie prime energetiche ha spinto al rialzo le aspettative di inflazione, tanto sui mercati finanziari quanto nei sondaggi fra consumatori e imprese.

Nella stessa direzione hanno spinto gli sviluppi politici: con l'avvicinarsi dell'insediamento della nuova Amministrazione Trump, si sono intensificati i timori di rallentamento del processo disinflazionistico e aumento del deficit derivanti dall'adozione delle politiche propugnate in campagna elettorale. A pesare, in particolare, le preoccupazioni per la sostenibilità delle misure di stimolo fiscale in presenza di finanze pubbliche già severamente impattate dalla drastica espansione fiscale dell'era Biden, e il possibile impatto di tariffe e stretta all'immigrazione sull'inflazione. La sensibilità dei mercati sul tema è stata amplificata dagli sviluppi registrati in Europa: nel Regno Unito, gli asset domestici sono stati colpiti da massicce liquidazioni anche a causa dei progetti del Governo Reeves; in Francia, l'impossibilità di approvare una legge di bilancio ha portato alla caduta del Governo Barnier, sollevando dubbi circa la possibilità di raggiungere i target di consolidamento fiscale concordati con l'UE; in Germania, infine, l'annuncio di elezioni antipate e il pressoché certo cambio della guardia alla guida del paese apre le porte all'adozione di politiche fiscali più espansive.

Un altro fattore cruciale che pesato sul sentiment degli investitori è stato l'inatteso inasprimento dell'orientamento della Fed: durante la riunione del 18 dicembre, la banca centrale americana ha sì ridotto come previsto il tasso obiettivo sui Fed Funds di 25 punti base, ma ha anticipato l'adozione di un approccio più cauto, subordinando ulteriori tagli ai progressi nel processo disinflazionistico. Le stime mediane dei membri del FOMC sul sentiero dei tassi nei prossimi anni sono state riviste al rialzo sull'intero orizzonte previsionale, indicando per il 2025 solo due tagli di 25 punti base a fronte dei quattro inclusi nelle proiezioni di settembre.

Da ultimo, un calendario molto fitto di emissioni, come da tradizione in avvio d'anno, ha sbilanciato il mercato sul lato dell'offerta, aggiungendo ulteriore pressione sui tassi.

A nostro avviso, Il violento sell off registrato ha lasciato sul campo valutazioni interessanti: le stime degli investitori sull'allentamento monetario che sarà effettuato su entrambe le sponde dell'Atlantico sono molto conservative, e i tassi nominali hanno raggiunto livelli superiori ai fair value desunti dai nostri modelli. Manteniamo pertanto un giudizio costruttivo sui comparti governativi, e abbiamo sfruttato il repricing delle ultime settimane per aumentare gradualmente la duration sui portafogli gestiti.

Andamento del Treasury decennale in prossimità dell'avvio di un ciclo di tagli della Fed

Fonte: elaborazione ANIMA su dati Bloomberg