Investment Advisory

Investment Advisory

BCE: un altro taglio, ma il futuro si annuncia più incerto

Come ampiamente atteso, durante la riunione del 6 marzo la Banca Centrale Europea ha tagliato i tassi ufficiali di 25 punti base, per la sesta volta nel ciclo espansivo in corso e la quinta consecutiva: il tasso di deposito è sceso al 2,50% e quelli sulle operazioni di rifinanziamento principali e marginali rispettivamente al 2,65% e 2,90%.

Formalmente, l'orientamento per il futuro è rimasto inalterato: le decisioni continueranno ad essere assunte riunione per riunione in funzione del flusso di dati, senza vincolarsi a un percorso predefinito. Tuttavia, il comunicato stampa è stato modificato per precisare che la politica monetaria è diventata “significativamente meno restrittiva", dopo 150 punti basi di tagli e con l'approssimarsi della fascia di neutralità (1,75%-2,25%), e il livello di incertezza sulla cornice di riferimento è molto elevato.

Durante la conferenza stampa, incalzata dalle domande dei giornalisti sul mancato utilizzo della formula secondo cui “la direzione di viaggio è chiara" e sulle implicazioni del nuovo linguaggio per il meeting di aprile, Christine Lagarde ha dichiarato che il quadro è meno cristallino che in passato e le decisioni saranno più che mai dipendenti dai dati, orientandosi verso un taglio oppure una pausa a seconda delle indicazioni che emergeranno.

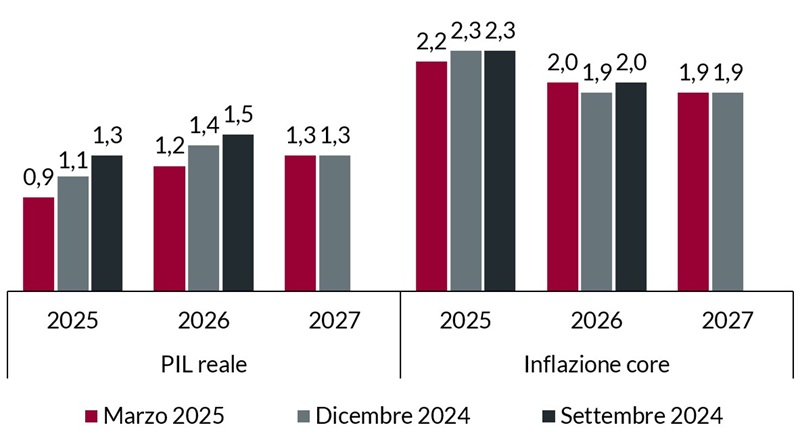

Nello stesso tempo, però, è stata ribadita la fiducia nel processo di disinflazione in corso, rafforzata dallo scenario previsionale: le stime sull'inflazione complessiva sono state riviste marginalmente al rialzo, ma è stato sottolineato il contributo determinante di un aumento dei prezzi energetici largamente rientrato dopo la data di cut-off, mentre quelle sull'inflazione sottostante sono rimaste largamente invariate (in termini di media annua, si è passati rispettivamente dal 2,3%/1,9%/1,9% per il triennio 2025-2027, a 2,2%/2,0%/1,9%). In aggiunta, le stime sulla crescita sono state riviste al ribasso, a causa del deterioramento delle prospettive per gli investimenti derivante dalla crescente incertezza sulle politiche economiche, sia domestiche che estere: il PIL è atteso in espansione a un ritmo dello 0,9% nel 2025, 1,2% nel 2026 e 1,3 nel 2027, a fronte dei precedenti 1,1%, 1,4% e 1,3%. Questi numeri non incorporano ipotesi sulle tariffe o gli stimoli fiscali allo studio in Germania/Europa, dal momento che la mancanza di dettagli rende impossibile valutarne le implicazioni per lo scenario macro.

In questo contesto, riteniamo che le condizioni per un prolungamento del ciclo di tagli persistano e manteniamo l'aspettativa di tre ulteriori tagli di 25 punti base nell'anno in corso; tuttavia, la tempistica è diventata più incerta e una pausa in aprile non si può escludere, anche per risparmiare le munizioni nel caso in cui l'escalation delle tensioni commerciali con gli Stati Uniti dovesse minacciare le prospettive per la crescita e l'inflazione.

Previsioni BCE sulla dinamica di PIL e inflazione nel triennio 2025-2027

Fonte: elaborazione ANIMA su dati BCE. Variazioni % annue.