Investment Advisory

Investment Advisory

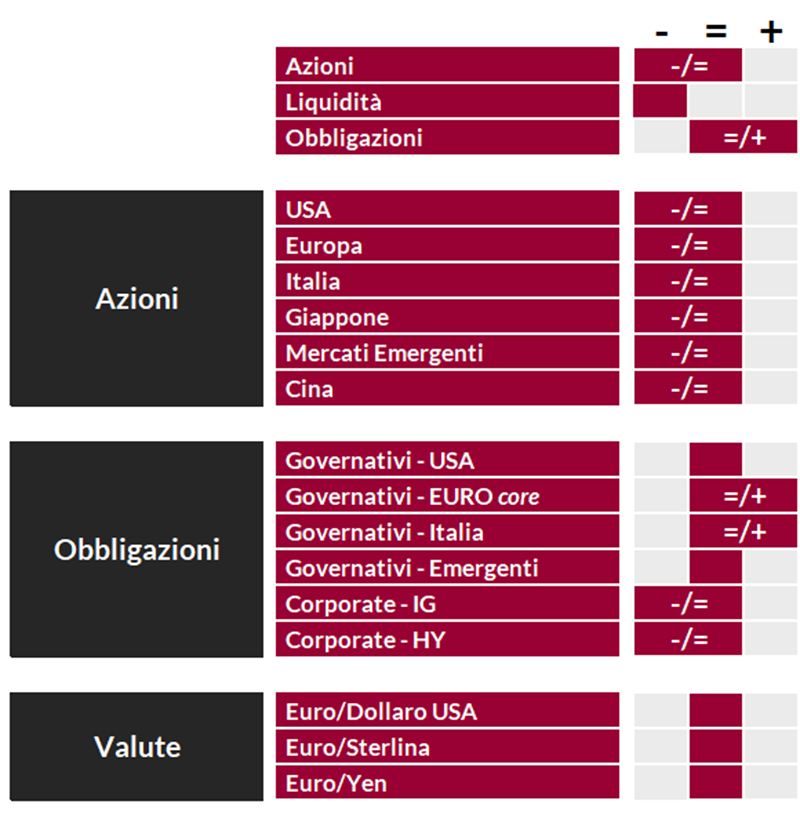

La view di Anima

L'annuncio di tariffe reciproche da parte dell'Amministrazione Trump ha alimentato forti turbolenze sui mercati finanziari. Inizialmente, il copione andato in scena è stato quello degli episodi di risk-off “tradizionali": l'indebolimento delle attività rischiose derivante dal peggioramento delle prospettive di crescita e dall'aumento dei rischi di recessione è stato accompagnato da un calo dei rendimenti governativi; in seguito, tuttavia, sono emersi segnali di una crisi di fiducia negli asset statunitensi: i Treasury a medio-lungo termine hanno subito forti pressioni in vendita, accentuate dalla liquidazione di basis trades da parte della comunità di hedge funds e dal deterioramento delle condizioni di liquidità, e il dollaro si è indebolito in misura marcata.

In questo contesto, a sole 13 ore dall'entrata in vigore delle tariffe reciproche, è arrivato un voltafaccia temporaneo e parziale di Trump: i dazi sono stati sospesi per 90 giorni per tutti i paesi che non hanno annunciato rappresaglie, esclusa ovviamente la Cina, per la quale, dopo una successione incalzante di ritorsioni, l'aliquota tariffaria ha raggiunto il livello stratosferico del 145%. I funzionari della Casa Bianca si sono affrettati a dichiarare che il provvedimento si è inserito nel solco di una strategia predefinita, finalizzata a massimizzare il potere negoziale degli Stati Uniti nei confronti degli oltre 70 paesi con cui si è aperto il tavolo delle trattative. Tuttavia, lo stesso Trump ha dichiarato che la decisione è maturata in poche ore osservando che “la gente stava iniziando a spaventarsi e diventare nervosa", e “le dinamiche sui mercati obbligazionari erano problematiche". Con ogni probabilità, il tycoon ha ceduto alle pressioni congiunte esercitate dai mercati finanziari, da diversi esponenti politici e benefattori del partito repubblicano e dalla comunità imprenditoriale (dopo due giorni, le big tech hanno ottenuto anche l'esenzione di semiconduttori ed elettronica di consumo, in attesa dell'applicazione di dazi settoriali). Il passo indietro è stato accolto in modo entusiastico dai mercati: il 9 aprile l'indice S&P 500 ha registrato la miglior performance giornaliera dal 2008, per poi perdere direzionalità e iniziare una fase di consolidamento.

Gli sviluppi registrati denotano una certa sensibilità dell'Amministrazione Trump alle dinamiche dei mercati e tagliano una serie di scenari di coda molto negativi. Tuttavia, è importante sottolineare che la tariffa minima universale del 10% resta in vigore, l'escalation delle tensioni con la Cina non mostra segnali di rientro, e l'incertezza sulla politica commerciale americana resta elevatissima, con scarsa visibilità sul tipo di accordi che gli Stati Uniti potrebbero accettare. In aggiunta, in queste ore si stanno aprendo nuovi fronti, con riferimento ai rapporti fra l'Amministrazione Trump e il mondo dell'istruzione pubblica e privata, e le istituzioni multilaterali come la NATO e l'ONU. Il dubbio che il Presidente non stia bluffando, ma voglia definire un nuovo ordine delle cose, perseguendo politiche molto diverse rispetto al passato e mettendo a repentaglio relazioni consolidate per decenni, rimane, e mina la fiducia di agenti economici e investitori, alimentando il deterioramento del quadro macro.

In questo contesto, manteniamo l'approccio prudente sull'asset class azionaria che abbiamo assunto all'indomani del forte rimbalzo provocato dall'annuncio della moratoria sulle tariffe reciproche: non ravvisiamo rischi dirompenti nel breve termine, ma nemmeno margini di upside sostanziali, viste le attese di peggioramento del quadro macro/fondamentale, la possibilità che emergano ulteriori sorprese negative e i livelli non particolarmente economici delle valutazioni. In un mercato dominato più dalle notizie che dai fondamentali, in cui le correlazioni fra singole azioni sono schizzate a livelli molto elevati, massimizziamo l'attenzione sulla creazione di alpha, privilegiando esposizioni domestiche, settori difensivi e aziende di qualità.

Con riferimento ai mercati obbligazionari, manteniamo un giudizio costruttivo e un moderato sovrappeso sui comparti governativi, coerente con il progressivo spostamento del focus degli investitori dall'inflazione a una crescita percepita come vulnerabile ai rischi al ribasso. Continuiamo a privilegiare i titoli di stato europei rispetto a quelli americani (su cui la view è tornata formalmente neutrale), in ragione della diversa configurazione di politiche economiche e trend macro lungo le due sponde dell'Atlantico, nonché della vulnerabilità dei Treasury a temi/rischi idiosincratici connessi a posizionamento e sentiment degli investitori che negli ultimi giorni hanno rivestito un ruolo cruciale. Si conferma la prudenza sui corporate bond, che da tempo trova espressione in un approccio molto selettivo.

Resta neutrale, infine, il giudizio sul dollaro: il biglietto verde è stato penalizzato dalla attese di deterioramento del quadro macro americano e dai dubbi sul suo status di valuta di riserva, ma potrebbe beneficiare di un ridimensionamento delle attese di allentamento monetario o di un'eventuale consolidamento del clima di risk-off.

View di Mercato, Comitato Investimenti del 15-16/04/2025

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.